想要有個自己的家,但是口袋卻不夠深,也沒有家庭奧援,勢必只能從租屋或房貸二選一,在評估自身財務狀況時,可不用傻傻地全都自己扛,搞懂政府提供的補助、稅務支持,也是小資族必修的功課之一,本文先從租屋族的角度出發,未來再談首購族面臨的課題。

租屋族需求被看見 補貼頻頻加碼

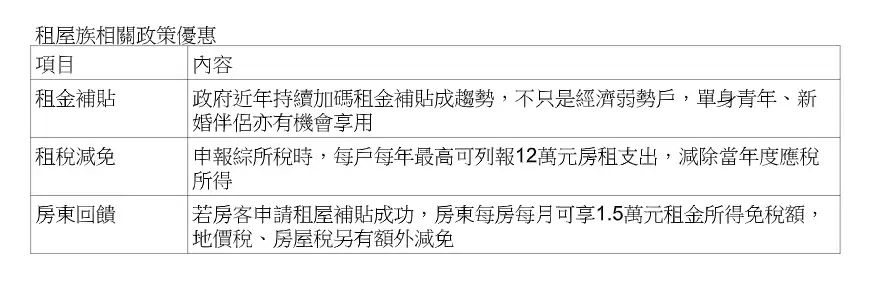

近幾年有個趨勢,政府越來越重視租屋市場,多次加碼租金補貼,以 2021 年的標準而言,依照各地區租金行情差異,中央提供的補助,最高可達 8,000 元,地方政府還會各自加碼。

不只是補貼金額,就連補貼戶數也持續加碼,去年原訂補貼 10 萬戶,但隨著申請熱絡,後來又加碼至 12 萬件,大幅提升申請人中獎的機會。

站在租屋族的立場,特別是青年族群,單身者負擔 1 萬元上下的租金,其中若有大半能獲補貼,勢必能讓每個月手頭寬裕不少。

當然,政府補助最大的隱憂,在於可能「看得到、吃不到」,想拿補助,首先還得看自己是否符合資格,若直系家族成員已自有房產,恐怕就會影響受補助的資格;補助的原意是支持經濟弱勢戶,一般戶爭取補助的大餅較為困難。

不過近來卻有個好消息,行政院今年擬推出「300 億元中央擴大租金補貼專案」,大規模加碼租金補貼,目標要讓全台受惠戶數達 50 萬戶,不只是經濟弱勢戶,單身青年、新婚伴侶都有機會享用。

小資族評估租屋的第一課,必然是搞懂租屋處地方政府的規定,事先瞭解當地政府提供的補助額度。

不用額外申請 租屋族的減稅法寶

申請補助要看資格,但其實在稅務上,每個租屋族都有機會利用「列舉扣除額」,爭取減稅的權利。

《所得稅法》當中有規定,目前每戶每年最高可列報 12 萬元房租支出,用於減除當年的應稅所得。

以年收 80 萬元的青年為例,綜所稅要課 12%,若能減除 12 萬元支出,相當於每年可省下近 1.5 萬元的所得稅負擔;收入較低的族群,適用5%綜所稅率,也有約 6,000 元的節稅效果。

不過在報稅時,列舉扣除額、標準扣除額只能擇一適用,目前單身者的標準扣除額也是 12 萬元,意即除了房租支出外,還要同步列舉醫藥費、捐贈等項目,節稅效果才會較佳。

另一個注意事項,在於舉證責任,列報房租支出雖為法定權利,不必額外申請,但須提供租賃契約書給國稅局,或至少要提供金流證明每個月支付情形。

若非銀行轉帳留有紀錄,平時都以現金支付房租,國稅局就要看簽收證明,否則若房東不承認收款事實,這筆減稅主張可能會遭剔除。

享受補助及減稅 房東態度是關鍵

瞭解自身權利後,回到實務面來看,租屋族要煩惱的最大問題,還是在於房東的態度。

租屋市場長年處於不透明的狀態,房東習慣私下招租、以現金收款,甚至不使用本名簽約,房客若想爭取補貼,房東的收入就會曝光,被國稅局盯上追稅。

政府恩威並施,表面上要照顧租屋族,但實際上應是別有用心,為了讓長久以來隱藏在地下經濟的租屋市場現形,長期透過地下經濟獲利的房東,自然不願乖乖讓房客申請補助,甚至會百般刁難。

和房東協調的過程中,也可以從政策優惠去談,日前《住宅法》修法完成後,若房客申請租屋補貼成功,房東也可受惠,每房每月可享 1.5 萬元租金所得免稅額,地價稅、房屋稅還可額外享減免。

租屋族掌握政府釋出的利多,對於建立良好的租賃關係,也是重要的一步。