青安房貸的改動是今年下半年房市買賣的看點,亦是許多年輕首次購屋族的福音。剛推出時就引起廣大迴響,其中將貸款年限提高至40年的改動,甚至被網友戲稱「貸貸相傳」。究竟青安貸款是什麼?對年輕朋友有什麼幫助,本文就詳細介紹青安貸款。

什麼是青安房貸

「青安房貸」全名為「青年安心成家購屋優惠貸款」,是政府為了鼓勵自住,協助青年購屋的一項政策。原青安房貸由99年12月開始推動,經歷5次調整,目前已協助34萬5千多戶,原訂申請期限至113年底為止。112年7月,政府為了擴大協助民眾購房,推出「青安貸款精進方案」,又稱「新青安貸款」。

青安房貸精進了什麼

這次的青安房貸精進方案,主要優化了貸款額度、利息補貼、寬限期、貸款年限四大方面。

| 修改前 | 修改後 | |

| 貸款額度 | 最高800萬元 | 最高1000萬元 |

| 利息補貼 | 減半碼 | 最多減1.5碼 |

| 寬限期 | 3年 | 5年 |

| 貸款年限 | 30年 | 40年 |

在貸款額度方面,增加了貸款的最高上限,從800萬調高至1000萬,提高了25%。雖然對於6都的民眾來說可能還稍嫌不夠,尤其是雙北地區,不過超過額度的部分,一樣能從銀行貸款。

在利率方面,青安房貸有一段、兩段、混合式,多種方案能選擇,在精進方案後政府再補貼1碼,共計1.5碼。一段式利率下殺到1.775%,兩段式利率則下殺到前2年1.565%,第3年起1.865%。遠比目前房貸利率的地板價2.06%還低,不過目前補貼僅有3年優惠期,期滿則回歸銀行一般利率,並且購屋中途轉貸不再享有利率補貼。

在寬限期上多了2年,算是不無小補,能稍微緩解遇到經濟突發狀況的家庭。也能應用於剛交屋後,有裝潢、修繕需求的首次購屋族。

貸款年限的改動,是本次青安房貸精進方案的注目焦點。突破了以往房貸30年的慣例。貸款年限提高至40年,能進一步降低每月的房貸金額,但同時也考驗借款人能否長時間都具備還款能力。

青安房貸的限制

青安貸款的目的是為了幫助民眾購買自住宅,因此想要申請青安房貸,在政策端僅需符合以下兩個條件:

1借款人的年齡需年滿18歲。

2.借款人和其配偶、未成年子女名下皆沒有自有住宅。

借款人年滿18歲,即民法成年。而借款人和其配偶、未成年子女名下皆沒有自有住宅,只需申請時沒有即可,曾經擁有也能申請貸款。不過值得注意的是這僅僅只是法案上的限制,銀行端仍有權力能夠篩選與調控,像是民眾常疑惑的年齡上限。青安房貸雖然沒有年齡上限,但多數銀行都有年齡+貸款年限≦65或75的限制。也就是說,想要貸款40年,應在35歲以前,若超過40歲,要貸40年就比較難通過。

目前僅有公股銀行能辦理青安房貸的銀行,分別是台灣銀行、合作金庫、華南銀行、彰化銀行、第一銀行、土地銀行、兆豐銀行、台灣中小企業銀行,申請期限自112年8月1日起至115年7月31日止。

應貸款幾年?

隨著房價的增長,房貸年限也不斷延長。早年房貸最長年限為20年,這是受限於《銀行法》的規定,而在1995年《銀行法》第38條修訂後,購買自住宅的貸款年限放寬至30年,30年房貸也逐漸形成當今的主流。

房貸年限的選擇並沒有絕對的對錯,全與借款者的每月還款能力有關。以青安房貸1千萬貸款20年,選擇兩段式計息、本息平均攤還、第三年後以目前貸款地板價2.06%等條件來算。

| 第1年月繳 | 第2年月繳 | 第3年後月繳 | 總繳 | |

| 20年 | 48554 | 49818 | 50607 | 1209萬(209萬利息) |

| 30年 | 34825 | 36200 | 37081 | 1328萬(328萬利息) |

| 40年 | 28043 | 29508 | 30461 | 1455萬(455萬利息) |

貸款20年每月大約要繳5萬元,對於一般家庭來說算是一筆不小的負擔,以建議的房貸收支比不大於60%來看,等於家庭合計收入要超過83333元。若以生活條件較為寬鬆的50%來算,等於家庭合計收入要超過10萬元。貸款20年改成30年,3年後每月的繳款為3萬7千多。相比貸款20年,30年的每月還款下降了1萬3千多,這也是貸款30年成為主流的一大原因。貸款30年改成40年,每月的還款金額雖進一步的下降,不過卻只有降低6千多元,這是因為年份的倍數增長趨緩(30年是20年的1.5倍,但40年僅為30年的1.33倍)。

貸款40年還需考慮年老時的還款能力,聯徵中心統計2022年買房者的年齡指出,年紀低於35歲就買房的人低於20%。也就是說,其餘8成的人若貸款40年,等到還款結束都75歲以上,早已超過國人平均退休年齡61歲。退休後如何還房貸,成為選擇貸款40年的一大挑戰。

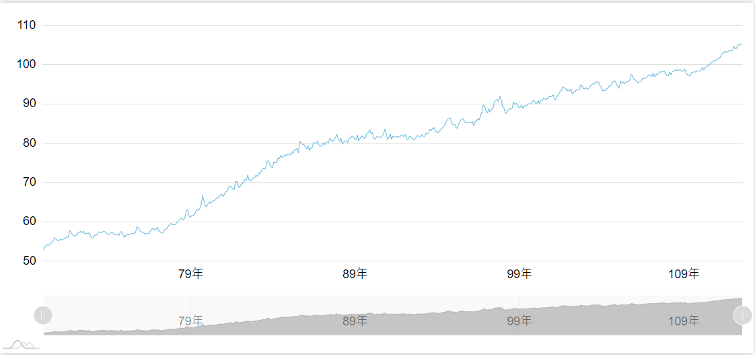

在利息方面,雖然貸款越久,銀行收的利息越多,不過也有一點值得注意是,由於房貸都是數十年起跳,因此有不少的操作空間。光以通膨指數來說,我國物價是持續上漲,代表同樣金額的購買力是逐漸下降,但房貸是簽約時就已經試算,並且物價指數與利率高低其實並無相關,因此貸款40年,等於有機會用未來較薄還的錢,來獲得同等的價值。

消費者物價指數圖/中華民國統計資訊網

青安房貸的影響

青安房貸的精進無疑是對於首次購屋族的一項房地產利多,然而卻仍無法直搗年輕人買不起房的問題核心。大多數的年輕人真正缺少的不是還款能力,而是購屋的頭期款。畢竟住房是生活必須,就算不買,也是要租,因此房貸跟租金的預算有部分重疊。但是要年輕人獨立拿出頭期款,就有點困難。以雙北房價動則上千萬來說,光頭期款最少也要拿2-3百萬以上,還不包含修繕、家具等其餘事務。相比其他亞洲國家,臺灣在首購房的優惠仍有待加強。參考他國的作法,除非政府能調降首購族的頭期款比例,或是能進行補助,才能有效解決年輕人買不起房的問題,落實居住正義。