在台灣房價高居不下的環境下,政府為了落實居住正義、抑制多屋族囤房,重新推出了「囤房稅 2.0」。對於手中持有超過三間房產的人來說是相當有感的稅制改革。

那麼究竟囤房稅 2.0 針對哪些人加徵稅收?稅率調升了多少?

身為一般自住族是否會被波及?本文將帶您從法規定義、計算公式到節稅關鍵。

囤房稅 2.0 是什麼?

「囤房稅」正式名稱為房屋稅差別稅率,是針對名下持有多間非自住房產的屋主,依持有戶數加收較高稅率的課稅機制。

說白了,就是讓房子越多的人繳越重的稅,藉此提高囤房成本、逼出市場上的空屋,讓有居住需求的人能夠租得到、買得到房。

囤房稅的法源依據來自《房屋稅條例》第五條,凡名下持有的住家用房屋超過自住門檻,超出部分一律以「非自住住家稅率」課徵,而這個稅率在囤房稅 2.0 新制下被大幅拉高。

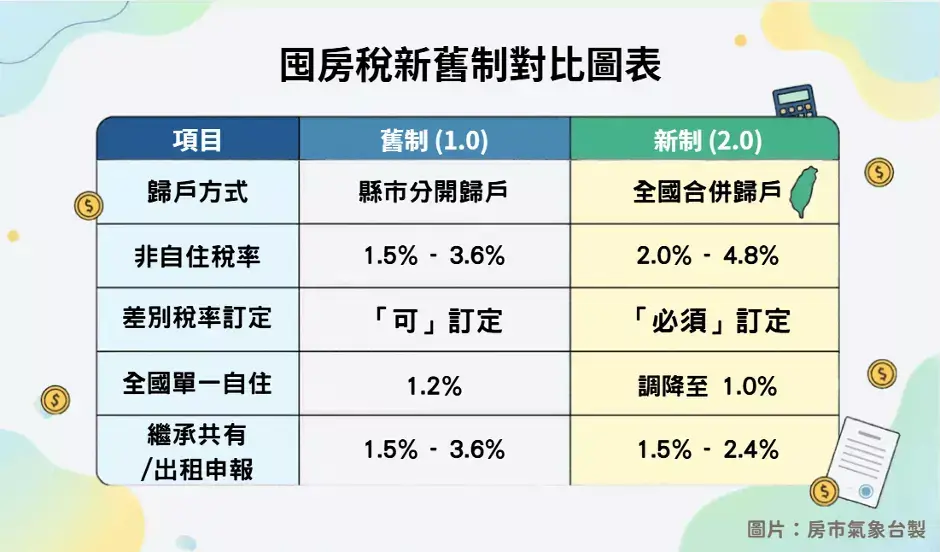

囤房稅舊制(1.0)有什麼問題?

台灣於 2014 年首次推行囤房稅,當時由各縣市政府自行決定稅率,非自住住家稅率介於 1.5 %至 3.6% 之間。然而舊制從一開始就存在幾個根本性缺陷:

缺陷一:各縣市標準不一,地方競相降稅

囤房稅屬於地方稅,各縣市政府可在 1.5% 至 3.6% 的區間自行訂定。部分縣市為吸引置產投資,刻意壓低稅率,導致全台稅負標準落差極大——舊制上路後,除台北市、宜蘭縣、連江縣採行嚴格累進稅率外,其餘多數縣市幾乎統一以最低稅率 1.5% 課徵,囤房稅形同虛設。

缺陷二:縣市內歸戶,跨縣市分散輕鬆規避

舊制以「縣市內歸戶」計算持有戶數,也就是說,若甲在台北持有 1 間、在台中持有 1 間、在高雄持有 1 間、在新竹持有 1 間,在每個縣市看起來都只持有 1 戶,如此就適用最低稅率,完全不觸發累進課稅機制,這讓跨縣市分散持房成為多屋族最常見的避稅手法。

缺陷三:稅率偏低,持有成本仍然有限

即便以最高 3.6% 計算,相較於台北市房屋每年動輒數百萬元的增值幅度,稅金仍幾乎無法對囤房族產生實質嚇阻效果。

囤房稅 2.0 新制:三大核心改革

為補足舊制三大漏洞,立法院於 2023 年 12 月 19 日三讀通過《房屋稅條例》修正案,也就是俗稱的「囤房稅 2.0」,並自 2024 年 7 月 1 日起正式上路,2025 年 5 月首次依新制開徵。這次修法的核心改革,簡單整理為三點:

- 全國歸戶取代縣市歸戶:從根本堵死跨縣市分房的漏洞

- 稅率上限從 3.6% 拉高至 4.8%:讓持有成本更加有感

- 中央統一訂定稅率下限:防止地方政府再度競相降稅

囤房稅如何計算?跨縣市買房稅金差多少?

囤房稅的計算基礎是房屋課稅現值,而非市場實際售價,公式如下:

囤房稅 = 房屋課稅現值 × 囤房稅率 × 持分比例 × 課稅月數 ÷ 12

※房屋課稅現值 = 核定單價 × 面積 × (1 - 折舊年數 × 折舊率)× 房屋街路等級調整率

房屋課稅現值與房屋市場價格差距相當大,主要依據房屋建築等因素,通常坪數越大、屋齡越新、地段越優、建材越好、樓層越高是影響現值高低的關鍵因素,不過仍需由各地稅捐機關核定,且每 3 年重新評定一次。

因此,位於精華地段的新成屋,課稅現值通常最高,需繳納的囤房稅也最多。

新制「全國歸戶」怎麼計算?

新制下,稅捐機關將某一自然人或法人(含其配偶、未成年子女)在全台灣所登記的非自住房屋全部合計,再對應到財政部公告的持有戶數級距,決定適用稅率。

一旦達到某個戶數級距,全部非自住房屋均適用該級距的稅率,而非只有超出的那幾戶才加重。這個機制也就是「全數累進」,也是囤房稅 2.0 被認為比舊制嚴格許多的關鍵所在。

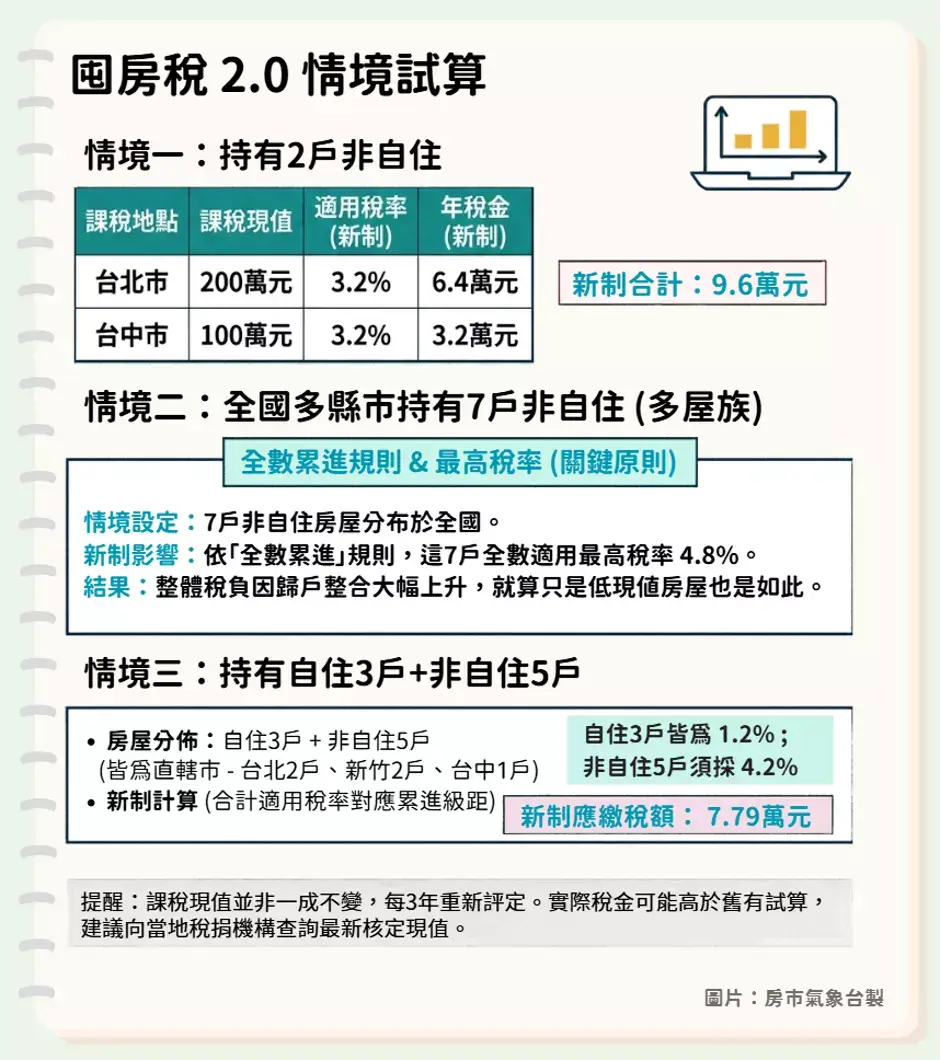

以下試算皆以持有滿 12 個月、持分比例為 1 為計算基準,因此稅金即為「房屋課稅現值 × 稅率」,方便對照理解。實際應繳金額依持有月數與持分比例而異。

💰情境試算 1:持有 2 戶非自住

- 一間在台北市非自住房屋課稅現值:200 萬元,套用稅率 3.2%,稅金為 6.4 萬元

- 一間在台中市非自住房屋課稅現值:100 萬元,套用稅率 3.2%,稅金為 3.2 萬元

以新制來算,年稅金共為 9.6 萬元。

💰情境試算 2:多縣市持有 7 戶非自住(多屋族)

假設持有人在全國共有7戶非自住房屋,分布於直轄市與非直轄市。依新制「全數累進」規則,這7戶全部適用最高稅率4.8%(或各縣市對應最高級距),這代表即便其中有幾間在評定現值較低的縣市,整體稅負也將因歸戶整合而大幅上升。

💰情境試算 3:3 戶自住+ 5 戶非自住

假設持有人除全台 3 間自住房外,另持有台北市 2 戶、新竹市 2 戶、台中市 1 戶,共 5 戶非自住房屋。再依新制計算,應繳稅額從舊制的 5.58 萬元,增加至 7.79 萬元,稅金增幅約 39 %。

囤房稅的差別稅率 vs 累進稅率

囤房稅 2.0 採用「差別稅率」加上「全數累進」兩大機制交叉運作,理解這兩個概念,才能真正搞懂自己的稅單為何如此計算。

什麼是差別稅率?

「差別稅率」是依照房屋依用途與使用對象不同,課徵截然不同的稅率。最直白的說法是:自住的課較低,非自住的課較高,法人持有的課最高。

什麼是全數累進?

「全數累進」的機制為當持有人全國非自住房屋戶數進入某個級距,名下所有非自住房屋全部套用該級距的稅率,而非只有超過門檻的那幾戶才加重。

舉例來說,假設甲某持有 3 戶非自住(直轄市),則進入第三級距:每一戶均適用 3.8%,而非第 1 戶 2.4%、第 2 戶 3.2%、第 3 戶才 3.8%,這就是「全數」累進的意涵。戶數一旦跨級,整體稅負就會一口氣跳高,對剛好在級距邊緣的多屋族衝擊特別明顯。

囤房稅 2.0 全國差別稅率與累進稅率總表

| 房屋類別與稅率組別 | 全國持有戶數 | 直轄市稅率 | 非直轄市稅率 | |

|---|---|---|---|---|

| 自住 | 全國單一自住 | 1 戶 | 1% | 1% |

| 自住房屋 | 2 ~ 3 戶 | 1.2% | 1.2% | |

| 其他 | 公益出租 / 社宅 | 不限戶數 | 1.2% | 1.2% |

| 非自住 (採優惠累進稅率) | 出租申報達標或繼承取得共有 | 4 戶以內 | 1.5% | 1.5% |

| 5 ~ 6 戶 | 2.0% | 2.0% | ||

| 7 戶以上 | 2.4% | 2.4% | ||

| 非自住 | 非自住、非出租、非繼承取得 | 2 戶 | 3.2% | 2.6% |

| 3 ~ 4 戶 | 3.8% | 3.2% | ||

| 5 ~ 6 戶 | 4.2% | 3.8% | ||

| 7 戶以上 | 4.8% | 4.8% | ||

囤房稅 2.0 哪類人不受影響?

囤房稅 2.0 雖然力道顯著加強,但政策設計上同步保護了「真正有需求」的族群,以下四類人不受非自住高稅率影響,甚至部分稅率略有調降:

1. 真正自住者(全國3戶以內且辦竣戶籍登記)

若是本人、配偶或直系親屬設籍居住,且全國合計自住房屋 3 戶以內,可適用 1% 的優惠稅率,比舊制最低的 1.2% 還低。這類族群購屋用於自住的人,完全不必擔心囤房稅問題,反而在新制下稅負微幅減輕。

2. 如實申報租金所得的房東(公益出租人或一般出租人)

若符合公益出租人的條件,在每年房屋稅開徵前向稅捐機關檢具租賃契約、申報租賃所得達標準,可申請適用出租優惠稅率 1.2% 。也代表囤房稅 2.0 並不是只要非自住就一定會被課較高的稅率。

3. 繼承取得房屋者(非自願共有)

因繼承遺產取得房屋,且處於共有狀態尚未完成分割的情況,屬於「非自願共有」,依法可適用較低的非自住稅率,給予繼承人一定緩衝期,不因被動取得多屋而被立即課重稅。

4. 社會住宅及包租代管房東

依規定提供社會住宅或參與政府包租代管計畫的房東,出租的房屋適用特殊優惠稅率 1.2% ,是政府鼓勵民間釋出房源、擴大租屋供給的重要配套機制。

囤房稅 2.0 五大修法關鍵總整理

囤房稅 2.0 修法關鍵 1:縣市歸戶升級為全國歸戶

舊制下,持有人在各縣市各持有 2 至 3 戶,每個縣市單獨看都在門檻內,輕鬆享有低稅率,跨縣市分散持房是公開的節稅策略。

新制改為全國合計,計算單位也從「個人」擴大為「家戶(含夫妻及未成年子女)」。這代表一個家庭在台北有2間、台中有2間、高雄有2間,全部合計為6間,整包適用最高稅率級距,完全堵死分散布局的空間。

囤房稅 2.0 修法關鍵 2:非自住稅率上限從 3.6% 拉高至 4.8%

非自住稅率的法定上限從 3.6% 大幅調升至 4.8%,增幅達 33%。雖然絕對金額仍遠低於房屋市場增值,但對於依靠租金收益換取持有成本的房東而言,壓縮空間確實縮小不少。

囤房稅 2.0 修法關鍵 3:自住稅率調降至 1%,鼓勵自住明確表態

為了彰顯「讓自住族受惠」的政策立場,新制將全國單一自住房屋的稅率從 1.2% 下調至 1%,另外,過去「自住房屋」只要有居住事實即可,新制要求必須在該房屋辦竣戶籍登記,才能適用 1.2% 或 1% 的優惠稅率。這是為了防堵人頭空房掛名自住。

囤房稅 2.0 修法關鍵 4:法人持有一律最高稅率

舊制對法人持有住家用房屋並無特別規定,企業以公司名義購置房產可享與個人相同稅率,因此公司買房、個人使用的情況相當普遍。

新制明定,凡法人持有的非自住住家用房屋,一律適用 2% 至 4.8% 的最高稅率區間,也不再有戶數累進的起算問題,直接從第一間就重課,徹底封鎖法人購屋的稅務漏洞。

囤房稅 2.0 修法關鍵 5:各縣市「必須」訂定差別稅率

舊制規定各縣市政府「得」訂定差別稅率,也就是可訂可不訂,導致許多縣市長期不作為,讓多屋族輕易享有最低稅率。

新制將「得」改為「必須」,必須依法訂定非自住住家的差別稅率,不得缺席。同時,中央訂定稅率下限,各縣市得在下限至上限之間訂定,但不得低於中央規定的最低標準,有效防止地方政府為爭取置產投資而再度壓低稅率的惡性競爭。

囤房稅 2.0 常見問題

Q1:囤房稅和房地合一稅有什麼不同?

這是最常被混淆的兩個概念,但兩者性質完全不同:

- 囤房稅(房屋稅差別稅率) 是每年針對「持有房屋」課徵的持有稅,只要持有就得繳,與買賣行為無關,計算基礎是房屋課稅現值。

- 房地合一稅 是在「出售房屋」時,就交易利得課徵的交易稅(所得稅),持有期間越短、稅率越高(最高45%)。

兩者可能會同時發生,一個是「持有就繳」,一個是「賣房才繳」,是不同目的、不同稅基的課稅工具,屬於雙軌並行的房市管制機制。

Q2:未設籍的房子,一定被課非自住稅率嗎?

是的。 囤房稅 2.0 新增「辦竣戶籍登記」為自住認定的必要條件,即便房屋確實自己在住,只要未辦理戶籍登記,依法仍被視為非自住,直接適用非自住高稅率。

Q3:房屋稅基準日怎麼算?年中買賣誰來繳稅?

基準日是以每年 2 月的最後一天為房屋稅籍基準日,記錄在案的房屋登記所有人即為納稅義務人,並於每年 5 月份繳納,課稅期間為前一年 7 月 1 日起至當年 6 月 30 日。

若中途發生買賣時,以基準日(2月末日)當天的登記所有人為準:

- 若賣方在 3 月 1 日才辦理移轉登記,基準日當天仍登記在賣方名下,該年度房屋稅由賣方繳納

- 若買賣在 2 月 28 日完成登記,基準日當天已登記在買方名下,則由買方繳納

Q4:夫妻各自名下都有房,要怎麼合併計算?

由於囤房稅 2.0 的歸戶單位是「家戶」,也就是說夫妻雙方及未成年子女名下的所有房屋,全部合併計算,那大原則就是「夫妻房屋自住戶數綁一起、非自住則分開算」。

合併算後若超過三戶,超出部分就會被視為「非自住住家用房屋」,因此稅務局也提出建議,若屋主希望降低稅負,可考慮將多餘房屋釋出,例如提供公益出租住宅(適用 1.2% 法定稅率),或作為一般租賃市場使用( 1.5% 至 2.4% ),都有助於降低稅負。

Q5:我想節稅,多屋族有什麼合法因應方式?

面對囤房稅 2.0,多屋族有幾個合法的稅負因應方向,建議諮詢專業稅務顧問後評估:

方向 1:確認並完成戶籍登記

這是最直接、最省錢的方式,要確認自住的 3 戶是否都已由本人、配偶或直系親屬辦竣戶籍登記;且應優先在評定現值較高的房屋辦理,享有的節稅效果更大。

方向 2:出租並如實申報

空置的非自住房屋可考慮出租,只要在規定期限前申請,適用出租優惠稅率,遠低於一般非自住稅率,同時也讓房源進入市場。

方向 3:申請公益出租人

若願意配合政府住宅政策出租房屋,可申請成為「公益出租人」,享有更優惠的房屋稅率,同時可能搭配租金補貼、包租代管等配套資源。

方向 4:評估出售多餘房屋

若持有多戶非自住房屋、且無出租計畫,在新制稅負大幅增加的情況下,可評估是否出售部分房屋,降低持有戶數以減少稅負壓力,同時也可能因房地合一稅試算後找到較適合的出售時機點。

👉 想掌握更多房市知識與實用工具?歡迎追蹤《房市氣象台》、訂閱我們的電子報:

| 立即訂閱免費電子報