前言:

多數人在判斷房價時,習慣從產業、建設與重大題材切入,認為只要有科技廠進駐、有利多消息,價格自然就有支撐,一個區域的房價,我們可以拆成兩個層次來看:一個是「天花板」,決定它有沒有機會被推高,另一個則是「地板」,決定在市場震盪時,價格能不能撐得住。

科技產業與重大建設,代表著快速拉高房價的天花板,讓市場對未來產生想像,那地板呢?反而是最基本的生活條件:是否有穩定人口、是否有持續消費、是否有日常機能在運作,當一個區域連基本的生活機能都尚未形成,缺乏穩定人流與消費行為,那麼即使價格被題材推高,也很容易在市場轉向時出現落差。

因此,這篇文章房市氣象台想跟你討論的不是房價會不會上漲,而是一個更底層的判斷問題:你看到的價格,究竟是建立在未來想像之上,還是已經有真實生活的「地板」在支撐。

房價的天花板與地板:科技與生活的二元論

如果只用一句話來理解房價,其實可以拆成兩個力量:一個負責把價格往上推,一個負責把價格撐住。

前者是「天花板」,後者是「地板」,在台灣這幾年的房市裡,天花板幾乎都有一個共同來源:科技產業。無論是台積電設廠、AI 產業鏈布局,還是科學園區擴張,這些消息的共同作用,是快速提高市場對區域未來的期待,當高薪工作機會進入,市場自然會用更高的價格去反映這種「還沒發生,但大家相信會發生」的成長。

這也是為什麼,我們會看到某些區域在短時間內出現明顯的價格跳升,甚至在機能尚未成熟之前,就已經先反映未來價值,但問題在於,天花板可以靠預期撐起來,地板卻只能靠現實建立。

而這個「現實」,其實不難觀察,它其實藏在最日常的地方:超商密度與外送活躍度,為什麼是這兩件事?因為它們代表的,不只是方便,而是一個區域最基本的生存機能是否成立。

先看超商

連鎖超商的展店邏輯,背後是極度精密的商業計算,包括人口密度、消費頻率、動線與營收預期,如果一個地方能穩定開出多家超商,大概率代表這裡已經通過一個很現實的門檻:有足夠的人在這裡生活,也有穩定的消費需求在運作。

再看外送

外送數據反映的,則是更即時的生活熱度,訂單頻率、服務範圍與上線店家數量,其實都在說明一件事:這個區域在「非白天時段」,是否仍然有持續的消費需求,換句話說,外送越活躍,代表這裡不只是有人住,而是有人在這裡生活、消費、形成日常節奏。

也因此,當一個區域同時具備一定的超商密度與外送活躍度時,就代表它的「地板」已經開始成形,不只是有人買房,而是有人真的住下來,並持續讓這個地方運轉,反過來說,如果一個區域連基本的超商都難以存活,外送服務也無法穩定覆蓋,那麼不管房價被題材推得多高,本質上都還停留在「尚未被生活驗證」的階段,這也是為什麼,有些地方價格可以先漲,但未必撐得住,因為房價的下限,從來不是由建設決定,而是由生活決定。

圖1:房價天花板與地板

(房市氣象台製圖)

超商密度的邏輯:連鎖品牌的「落後指標」

如果說外送數據反映的是即時的生活熱度,那麼連鎖品牌的進駐,則更像是一種「已經被驗證過」的結果。

連鎖品牌的展店,從來不是憑感覺,而是經過嚴密的財務精算,以 7-11 為例,一間門市是否成立,背後會經過完整的商圈與營運評估,包含周邊是否具備穩定居住人口(如住宅區、學校、辦公大樓)、不同時段的人流量變化、目標客群結構(年輕族群或家庭客群),甚至連店面位置是否位於動線節點、是否具備停車條件與卸貨空間,都在評估範圍內,同時,品牌也會進行競爭與財務壓力測試,例如周邊 200 至 500 公尺內的同業密度、租金是否在合理負擔範圍,以及至少 5 年以上的穩定租約,確保據點具備長期經營的可能性。最終,還需由總部專業人員進行實地調查與人流測試,才會決定是否進駐。

也就是說,一間超商的出現,本質上代表的是一個結論: 這個區域,已經通過了「人口+消費+現金流」的綜合測試。

很多人會把超商、全聯、連鎖餐飲的出現,當成區域發展的起點,但實際上,這些品牌更接近「落後指標」,它們不是帶來人,而是因為人已經足夠,才願意進來。

以超商為例,看似只是日常設施,但背後其實是一套非常嚴密的財務模型,從人口密度、動線分析、消費頻率,到周邊競品分布,每一個據點的設立,都是在預測:這個地方未來能不能穩定產生現金流。

換句話說,當一個區域開始出現多家超商,甚至不同品牌同時進駐時,其實代表一件事 這裡已經通過「有人長期生活」的壓力測試,但如果只用「有沒有超商」來判斷,似乎還不夠精準,更重要的是看「品牌組合」與「店型變化」,因為這些細節,其實正在替這個區域定調。

簡單來說:

- 超商代表:基本人流與日常消費開始出現,是區域從「還沒有人」進入「開始有人生活」的第一步。

- 全聯或大型超市代表:開始有人在這裡長期居住、會買菜、會開伙,生活已經從外食轉向居住型態。

- 連鎖餐飲與品牌店代表:「消費升級」的訊號,這代表區域不只是基本生活,而是開始出現選擇性消費與生活品質要求。

甚至連超商本身的型態,也能看出區域的發展階段:

是樓下型的社區店,代表穩定住宅人口,是臨路停車型門市,代表通勤與車流導向

,若出現大型旗艦店或複合店型,則代表商業與生活機能已開始整合。

也因此,觀察一個區域,不只是看「有沒有建案」,而是可以看看這些連鎖品牌願不願意進來、且願意進來到什麼程度,因為對這些企業來說,它們不是在賭未來,而是在計算現在,而當它們願意投入資源,代表這個地方,已經具備穩定運作的條件。

換句話說,品牌進駐的密度,其實就是一張很誠實的成績單,會告訴你:這裡,到底有多少人在生活著。

外送數據的預言:反映真實需求的「領先指標」

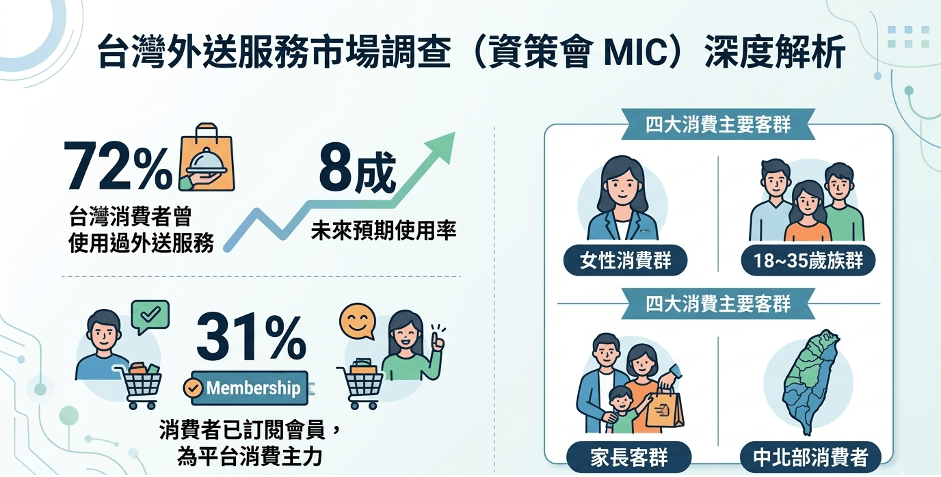

如果說超商密度反映的是「現在有多少人在這裡生活」,那麼外送平台的活躍度,反映的則是一個更細緻的問題:這些人,是什麼樣的人?外送數據之所以值得單獨討論,是因為它捕捉到了官方統計看不到的那一面。

內政部的人口資料告訴你戶籍數,主計總處的薪資統計告訴你平均值,但這兩個數字都回答不了一個更現實的問題:晚上九點,這個區域裡,有多少人還在消費?消費的客單價是多少?這個問題的答案,似乎藏在外送訂單裡。

根據資策會產業情報研究所的《外送大調查》,台灣整體外送使用者中,18 至 35 歲是最常使用外送服務的族群 FoodNext,這個年齡層,高度重疊於科技業與高薪白領工作者的主力人口,他們的特徵非常一致:工時長、外食依賴度高、對時間成本敏感,而且消費意願強。

圖2:資策會產業情報研究所調查報告(房市氣象台製圖)

資料來源:資策會產業情報研究所

換句話說,外送訂單密度高的地方,往往代表這裡住了一群有消費力、有消費意願、而且真的在這裡過生活的人,而不只是在這裡有戶籍。

而更關鍵的是夜間訂單,外送最能區分一個地方「有人住」還是「有人生活」,就是下班後的消費熱度,白天的人流可能來自路過或上班,但晚上八點到十一點之間,願意在這個地址點一份外送的人,幾乎可以確定就是住在這裡的人,而且是願意花錢讓自己過得舒適的那種。

台南南科旁的新市、新和重劃區,有一句流傳多年的說法:「南科人不住南科」,意思是早期進駐的工程師多半租住台南市區,通勤進出科學園區,附近生活機能太薄弱,外食選擇少到連外送都派不上用場,那個時期,這個區域的外送覆蓋範圍極為有限,甚至有工程師抱怨,平台上能點的店家只有幾家,而且外送員不一定願意來,但隨著南科就業人口突破 9 萬人 ,情況開始不一樣了,大量有薪水、有消費力、又不想開車出去的工程師族群,形成了外送平台

類似的訊號,也開始在高雄楠梓出現,隨著台積電廠區進入試產與量產階段,楠梓區 2024 年租屋需求從不到 700 件,後開始飆升至超過1,200 件,年增幅接近一倍,這群新進駐的科技人口,絕大多數是初來乍到的外地工程師,他們不認識附近的街道,也沒有時間自己開伙,外送,幾乎是他們的預設生活模式。

當一個區域在短時間內湧入大量這類型的人口,外送平台的訂單密度會快速提升,平台演算法也會加碼這個區域的配送資源,整個生態系統開始形成正向循環,讓更多店家願意進駐、更多外送員願意在這裡待命,這個過程,其實比等建商公告建案銷售率,更早揭露了一個地方的居住需求是否真實存在。

反過來看,如果一個區域的外送平台覆蓋範圍不完整,或是雖然有覆蓋、但上線店家寥寥可數,這本身就是一個訊號:這裡還沒有足夠多的人在真實生活,消費基礎尚未成形。

這種現象,在許多純題材型重劃區都能觀察到,建案一個個開、預售屋賣得熱鬧,但下班後打開外送 App,方圓兩公里內能選的店不超過十家,每家的等待時間都超過一個小時,這不是平台不努力,而是訂單量撐不起更密集的配送網絡,背後的現實是:這裡的住戶,要麼還沒搬進來,要麼搬進來的人不足以形成穩定的消費基礎,這個落差,往往比房仲說的「入住率高達九成」更誠實。

所以反而要跟大家分享說:外送,反而是目前最接近「即時人口熱度」的民間數據

官方的人口統計有延遲,任何話術有操作空間,但外送訂單是每一筆都是真實的金流,每一筆都對應一個在該地址消費的真實人口,把一個區域的外送店家密度、覆蓋穩定性與夜間活躍程度結合起來看,可以得出一個接近即時的生活熱度快照。

這並不是說外送數據可以取代所有分析,但它補充了一個官方統計長期缺席的維度:這個地方,在政府資料更新之前,現在到底有沒有人在活躍著?對購屋者來說,這個問題的答案,往往比容積率或建蔽率更值得先查清楚。

避開空殼議題區:沒有「人煙」的房價只是幻象

有一種區域,你看過去會覺得一切都很正確:重劃區規劃整齊、建案外觀漂亮、銷售中心人來人往,建商的說明書上寫著捷運、科技廊帶、重大建設,連地圖上的路名都是新的,但你若在某個平日晚上八點實際走看看,你可能會發現路燈亮著,卻沒有什麼人在走路,超商可能也都還沒開,點燈率也寥寥可數,這種地方有一個專業詞彙叫「純題材區」。

以桃園部分重劃區為例,初期藉由航空城、捷運延伸等題材快速升溫,建案密集開出,預售成交熱絡,許多投資人在一片看好聲中進場,但當 2024 年央行連續祭出信用管制後,這類缺乏實質人口與生活機能支撐的區域,率先出現交易量萎縮與議價空間擴大的現象,不是崩盤,但卻進入了一段漫長的「等待市場回正」期,這不是桃園特有的問題,而是所有純題材型區域都可能面臨的結構性風險,差別只在於等待的時間長短,以及期間你需要負擔多少利息與持有成本。

怎麼判斷一個區域是真的在發展,還是只是題材炒熱?其實不需要太複雜的分析,幾個最直接的觀察維度就夠了。

第一,白天與夜晚的落差。白天建案人潮,晚上空蕩蕩的街道,這個落差本身就是答案,真實的居住區域,夜晚的生活熱度通常不輸白天,因為住的人在下班後才是消費高峰。

第二,餐飲店的存活狀況。在一個生活機能形成中的區域,你會先看到外送小吃與飲料店出現,然後是正餐選擇增加,再來才是連鎖品牌進駐,如果一個區域連便當店都開了又關、飲料店撐不過半年,代表日常消費人口根本不夠穩定。

第三,租屋市場的成交速度。相對於買賣市場,租屋需求更能反映「現在真的有人需要住在這裡」,如果一個區域的租屋空置率偏高,或是掛出去的物件久久沒有成交,往往代表真實的居住需求並不像銷售話術說的那麼強。

當然,上面這些觀察需要你實地走訪,對忙碌的購屋者來說未必方便,如果你想要一個更直接、更容易操作的判斷方式,其實只需要觀察一件事:這個區域,有沒有多個品牌建商同時進場推案?這個邏輯很簡單,建商在決定一個地點是否推案時,背後有一整套財務評估與市場調研,包含區域人口結構、就業人口移入趨勢、競品存量、交通可及性與長期需求預測,這個評估,不比外資進場投資股票輕鬆,而且一旦決定,就是動輒幾億甚至幾十億的資金壓注。

如果只有一家建商進場,那還可能是膽大或偏好高風險,但如果同一個區域,在短時間內同時吸引來自不同城市、不同背景的多個品牌建商競相獵地、推案,那代表的不只是題材熱度,而是這些各自做過功課的資本方,得出了一個接近一致的結論:這裡的長期需求,是真的。

以高雄楠梓為例,台積電設廠消息確立後,不只在地建商加速推案,連北部品牌建商也開始南下插旗,包含以重劃區推案見長的大型建商都陸續進場布局,這個「外地建商願意南下」的訊號,本身就是一個很有意義的市場驗證,因為這些建商對高雄並沒有地域情感,他們進場,純粹是因為數字說得過去。

相比之下,如果一個區域的建案,長期只有在地小建商零星推案,外地品牌始終保持觀望,那或許值得想想:為什麼有人比你更早做過功課,卻選擇先不進場?

2026 購屋新準則:跟著「企業精算師」去卡位

買房這件事,多數人習慣跟著感覺走,覺得這個區域感覺很熱、這個建案感覺不錯、這個價格感覺還可以接受,但感覺這種東西,在市場震盪的時候是最靠不住的。

但有一群人不靠感覺,他們靠的是精算,而且精算結果攸關數億元的資金去留,這群人,就是連鎖品牌的展店決策團隊、大型建商的區域評估部門,以及各類商業服務的選址顧問,他們的每一個進駐決策,背後都是一份你沒機會看到的市場研究報告。

你不需要看到那份報告,你只需要知道他們最後落腳在哪裡,商業服務的進駐速度,是最誠實的區域體檢表

判斷一個區域的發展節奏,有一個非常實用的觀察維度:商業服務從無到有的速度,以及品牌層級的遞進方式,一個區域的商業生態,通常有一個可預測的演進順序。最先出現的,往往是機動性高、投資門檻低的攤商與小吃店,接著是外送平台開始覆蓋、飲料店與便利超商進駐;再來是全聯或大型超市出現,代表居住人口已經穩定到足以支撐日常採購行為,最後,才是連鎖餐飲、健身房、金融機構跟進。

綜合本文討論的所有面向,購屋邏輯其實可以收斂成一個非常簡單的框架:天花板決定上漲空間,地板決定抗跌能力,而一個真正值得進場的區域,兩者必須同時存在。

天花板的來源,通常是產業投資、重大建設、交通升級或政策支持,這些因素能為區域帶來未來的成長想像,是房價向上的驅動力。

地板的來源,則是:穩定的居住人口、活躍的日常消費、完整的生活機能,以及真實的租賃需求,這些條件決定了在市場不好的時候,房價有沒有一個撐得住的底部。

而進入2026年,台灣房市已經不再是全面上漲的環境,央行連續祭出信用管制之後,資金的選擇性明顯提高,市場開始更嚴格地區分哪些區域有真實需求支撐、哪些只是題材在撐盤。

在這樣的背景下,「天花板高、地板紮實」的區域,反而因為同時具備兩種條件而顯得稀缺,它們在量縮的市場裡仍然有成交,在價格整理期間跌幅相對有限,而且在下一個題材出現時,往往能比純題材區更快回溫,因為基本面從來沒有離場。

跟著品牌建商與商業服務進駐的節奏判斷區域,不是一個讓你買在最低點、賺到最大漲幅的策略,那類機會通常只存在於純題材期的早期,需要承擔相應的風險,這個策略的價值在於,讓你買在一個已經有生活驗證、但仍有成長空間的時間點,在 2026 年這個市場分化、資金高度選擇性的階段,能讓你在波動中持續且穩定,是一件比想像中更有價值的事。

結語

回到最一開始的問題:為什麼有些地方的房價撐得住,有些撐不住?

答案其實從來不複雜,撐得住的地方,是因為有人真的住在那裡,有人每天在那裡買早餐、叫外送、去全聯採購,有人在那裡上班、下班、繳租金,這些最無聊的日常行為,才是房價地板最堅實的「建材」。

撐不住的地方,是因為它的價格從一開始就只靠故事支撐,故事夠大的時候,大家願意相信,一旦故事出現裂縫,或是只是市場整體情緒轉涼,那個地板就會讓你看清楚,它從來不是真的地板,只是一張貼得很逼真的壁紙。

在做決策之前,先搞清楚你買的是哪一種資產:是一個有人在生活的地方,還是一個靠題材炒作的地方?這兩者的差別,在多頭市場裡看起來差別不大,因為兩種都在漲,但在市場進入分化期之後,差別會變得非常清楚,清楚到你不需要任何規劃,只要在平日晚上走一趟,就能感受得到。

超商有沒有客人、外送等不等得到、建商是本地的還是從北部特地南下的,這些瑣碎的細節,拼在一起,就是一個區域最真實的體質報告,比任何一份銷售說明書都誠實,2026年的房市,不會全面冷,也不會全面熱,它會繼續分化,繼續篩選,繼續讓有生活支撐的地方穩住,讓沒有生活支撐的地方慢慢現出原形,在這樣的環境裡,學會看地板,可能比追天花板更重要。