前言

台股不斷地站上歷史最新高點,許多投資人的心情並非全然的喜悅,更多的是「高處不勝寒」的焦慮,關於反轉風險、獲利了結的討論聲浪四起,最近金融圈也都在討論一個問題:如果股市在高位震盪後進入盤整甚至下修,那這幾年靠著財富效應累積出的龐大資金,下一個出口在哪裡?

過去幾年,股市與房市彷彿並行的雙引擎,台股的萬點行情為房市提供了最強大的「大量資金」,然而,資本市場的本質是波動,當股市動能面臨結構性調整、市場籌碼開始鬆動時,聰明的資金往往會尋找下一個能承載波動,且具備「資產保值」與「抗通膨」雙重屬性的避風港。

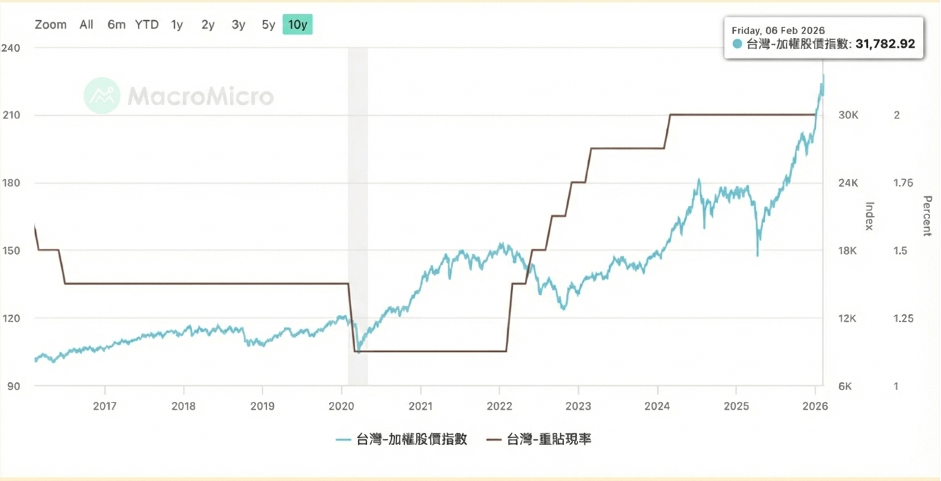

圖1:信義房價指數與股市指數關係

資料來源:財經M平方

在資產配置的賽局中,真正能立於不敗之地的投資人,從不等到崩盤發生才開始逃命,而是預先判斷資金的流向,今天這篇文章,房市氣象台將帶大家跳脫股市紅綠震盪的表象,深入分析當資本市場面臨轉折節點時,不動產如何發揮其穩定的防禦屬性,以及在未來的波動週期中,購屋者該如何超前部署,為自己的資產挑選真正的資金下一站。

低利時代的資本賽跑:為什麼「守財」已成為最大的風險?

在傳統思維中,面對股市高檔或景氣不明,將資金轉為「現金」鎖進保險箱,似乎是最直覺且穩妥的做法,但在台灣當前「低利率、高成長」的特殊經濟環境下,這種保守心態可能正是讓財富默默縮水的元兇,我們必須先正視一個事實:在現在的環境中,純粹的把現金放在身上反而是風險最高的一種配置方式。

首先,我們正處於一場長期且激烈的「購買力負賽跑」,儘管央行隨國際趨勢有微幅調升利率,但實質利率(名目利率減去通膨率)在扣除物價上漲與碳費預期後,依然處於極低水平,這意味著,如果你僅依靠勞動收入與定存,你的財富增長速度將遠遠落後於全台 GDP 的成長幅度,在景氣擴張期,通膨就像是一場無聲的海嘯,它會逐漸稀釋掉這些數字背後的真實購買力。

圖2:台灣經濟成長率

資料來源:中華民國統計資訊網

過去幾年的股市榮景,為許多人創造了可觀的帳面獲利,但若這筆資金無法及時完成「實體化」的轉換,一旦面臨市場波動,所有的累積都可能只是紙上富貴,因此,在低利環境下,越來越多的人將股市獲利鎖定在具備避險屬性的不動產,並非只是為了買房,而是在這場資產階級的賽跑中,為自己建立一座足以抵禦通膨的護城河,說穿了,在這種大環境下,現金能夠帶來的價值會越來越少。

股市登頂後的思維轉換:在高點震盪中鎖住勝果

相信有在股市操作過的人都知道,最難的動作不是「買進」,而是及時「獲利了結」。當台股一路衝上歷史高點,大家心裡其實都很矛盾:看著帳面獲利不斷提高當然很開心,但隨之而來的卻是更深的焦慮就是:現在如果不賣,萬一過個幾天來個大回檔,原本賺到的一輛車可能瞬間縮水成一台機車,甚至連本金都受到威脅。

這種不安並非空穴來風,因為現在的國際局勢正處於一個「極度不確定」的交叉點,以跟台灣最息息相關的美國來說,雖然經濟數據看似強韌,但背後隱憂重重,從關稅戰爭的陰影、堆積如山的國債壓力,到美聯儲主席即將面臨換人的政治變數,每一項都可能讓全球金融市場瞬間變色,當你看到連最穩定的黃金、白金價格都在劇烈震動時,這其實就是市場發出的警訊:這代表全球的聰明錢正在「躲避風險」,當大家開始搶買實體黃金,就表示他們對「紙上富貴」的信心正在動搖。

圖3:黃金走勢圖

資料來源:tradingview

舉例一個小故事:股市就像爬山,海拔越高、空氣越稀薄,雖然山頂的風景最壯闊,但你能站的地方也會越來越少,腳步也會變得最不穩。

從投資心理學來看,這時候你為了追逐最後那一點點漲幅所冒的風險,其實已經遠遠超過了預期的報酬,與其在那裡賭最後一波行情,不如來問問自己:我能不能把這些已經賺到的錢,及時進行獲利了解。

與其在波動激烈的數位市場裡,每天盯著盤勢跟別人拚體力、拚心跳,不如趁著現在還在相對高檔、手中籌碼最充足的時候進行減碼,把部分的獲利轉向波動相對穩定的房地產。

房地產是一個很神奇的商品,擁有一種股市完全沒有的「實體韌性」,股票可能因為一個政策、一個傳聞就出現劇烈震盪,但房地產是有土地、有建材、有居住需求的實體資產,它的價格反應相對穩健且具備滯後性,能像一個巨大的緩衝墊,幫你把在股市漂浮的「虛擬獲利」放在土地上,透過這種轉換,你等於是把隨時可能蒸發的「帳面數字」,變成了實實在在、看得見摸得著的財產。

房市盤整期的真面目:量縮背後的「價格硬實力」

很多人看新聞會發現,最近房市的成交量好像變少了,但你會發現價格竟然還是穩如泰山,甚至有些指標建案還在創新高,這就讓大家看不懂了:明明買的人變少了,為什麼價格不掉?我們一步一步來拆解,為什麼價格硬成這樣?最直接的原因就是「成本」。

土地開發與營造原物料成本持續攀升堆疊,再加上全台灣都在鬧工缺,營造業的缺工率已從疫情前的 2% 翻倍成長到現在的 6% 以上,基層工種的薪資漲幅更是驚人,這就像是你去餐廳吃飯,食材、店租、員工薪水通通都漲了,老闆頂多是少賣幾份(量縮),但為了維持營運,他絕不可能賠錢賣(降價)。

此外,現在的房市已經進入「質變」階段,雖然有些機能不全、純靠題材炒作的蛋白區會面臨修正,但那些核心地段、具備強大基底,以及擁有良好口碑的品牌建商,反而成為市場信心的定海神針,這也是為什麼即便在政策管制下,還是有大量的資金寧願在房市盤整時默默布局,因為他們看準了未來幾年「營造門檻」只會越來越高。與其等一個「不知道會不會來」的崩盤,他們更相信看得到的成本與地段價值。

資產配置的終點站:預售屋如何成為最優的資金停泊點?

分析完股市的震盪與房市的成本硬實力,最後要談的是最核心的問題:如果你手握股市獲利,想找一個真正能「鎖住財富」的容器,為什麼「預售屋」是目前的最佳解?

這得從預售屋的三大獨特優勢說起:

首先,是「資金靈活度」的極大化。

很多人不願意把股市獲利拿出來,是因為習慣了股市「隨時有現金可用」的感覺,相比中古屋需要一次拿出三、四百萬的頭期款,預售屋「低自備、分期支付」的特性,讓你的資金壓力降到最低,你只需要撥出股市的一小部分獲利支付訂金,剩下的開工、工程款則是隨著工期分好幾年支付,這意味著你不用一次性把手中的子彈打光,剩餘的錢還能留在身邊應對國際局勢的波動,或是繼續在市場中尋找其他機會。

其次,預售屋具備「鎖定未來房價」的特性。

所謂的碳費、缺工、綠色通膨,都是未來三、五年的「定時炸彈」。現在買預售屋,本質上是你在用「現在的價格」去預約「未來的資產」。當幾年後房子完工,建材與人工可能已經又漲了一輪,那時候你的資產已經因為成本推升而自動增值。這就像是買了一張「抗通膨的入場券」,讓你在股市獲利了結後,能無縫接軌到下一個增值賽道。

最後,是針對品牌建商的「資產韌性」選擇。

在現在這種量縮盤整的市場,選對「品牌」比什麼都重要。品牌建商不只是蓋房子,他們更像是資產的保證。具備良好口碑與強大財務實力的建商,能確保在缺工、缺料的環境下如期如質完工,且地段挑選通常更有遠見。

總結來說,聰明的資產配置不代表要放棄增值,而是要換一種「更穩健」的方式。將股市中的虛擬數字,鎖進具備穩定增值潛力的實體資產中,並利用預售屋的財務槓桿來保持資金靈活性,這才是當前環境下,最能讓你睡得安穩、且資產不縮水的終極策略。

結語

買房,不僅僅只是為了找一個住的地方,更是在這個通膨海嘯、碳費調漲、甚至國際局勢動盪的年代,為自己和家人買下一份「確定的未來」,與其把財富留給隨時可能波動的數位帳戶,不如利用預售屋靈活的財務槓桿,將這些在股市前線賺來的勝果,轉化為一塊能幫你抵禦通膨、穩健增值的基石。

房市氣象台最後想提醒大家:財富的累積,不在於你賺過多少,而在於你留住了多少。

面對無法預期變化的未來,現在正是你靜下心來,重新盤點手中資產的最佳時機,不要等到市場再次瘋狂時才跟風,現在就開始做功課,仔細評估,讓這筆從股市帶回來的資金,在具備硬實力的房地產中,為你撐起下一階段的財富堡壘。