前言

我是個 36 歲的普通上班族,一家五口住進新家差不多三個多月了,現在下班窩在沙發上雖然舒服,但回想半年前交屋前的日子,心裡還是會覺得餘悸猶存。那可以說是場「買房驚魂記」,原本以為搭上「新青安」就一切穩當,沒想到卻撞上史無前例的「限貸令」高牆。今天把這段過程寫下來,希望能給正在這條路上的大家一點參考與幫助。

糖衣包裹的夢想

把時間拉回三年前,那時我 34 歲,剛升上小主管,和妻子雙薪加總約 9 萬,生活不算寬裕,但過得還算安穩。那年剛好「新青安政策」橫空出世:40 年房貸、5 年寬限期、破盤的低利率,這對我們這種雙薪家庭來說:「現在不買,更待何時?」

為了給未來的孩子一個更好的學區,也想給家裡換大一點、舒適的空間。我和妻子盤點了我們工作十年存下來的積蓄,雖然不算鉅富,但應該還足夠支付一間預售屋的頭期款。

所以我們做了一個破釜沉舟的決定,也與父母達成共識:賣掉他們名下得爬樓梯的老公寓,一起換到更舒適的電梯大樓。沒過多久,我們就順利簽下了一間總價 2000 萬出頭的預售屋。

那天站在接待中心的樣品屋裡,看著寬敞的客廳與規劃好的格局,我想像著未來的生活,心中滿是期待,當時我們還做了一份試算表,看著那個數字,覺得未來充滿希望。

【新青安房貸試算:2000 萬宅 / 貸 8 成 / 40 年期】

新青安:上限 1000 萬,利率用 1.775%(補貼後地板價)計算。

一般房貸:剩下的 600 萬,利率用 2.185% 計算。

| 類型 | 前 5 年 (寬限期) | 第 6 年起 (本利攤還) |

| 家庭月收入 | $90,000 | $100,000 (假設薪資調漲) |

| 每月房貸 | $25,717

(只繳利息) |

$52,385

(本金+利息) |

| 基本生活開銷 | $35,000 | $35,000 |

| 每月可存 | $29,283 | $12,615 |

風暴前夕的寧靜與驟變

時間來到 2024 年 9 月。預售屋的工程圍籬拆了,一切看似順利,直到央行宣布了「第七波選擇性信用管制」。起初,我心裡還存有一絲僥倖:「政府說政策目的是打擊投機、保障首購,我是名下無房的自住客,應該沒有影響吧?」但隨著時間推移,狀況好像沒那麼樂觀⋯

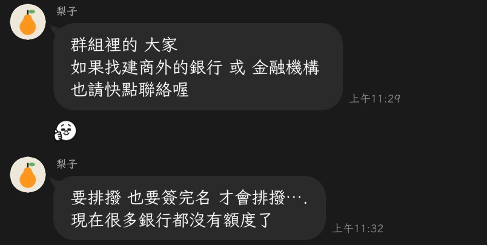

到了 2025 年初,距離我們交屋對保的日子越來越近。手機裡的「XX已購戶群組」開始炸鍋。每天打開 LINE,許多鄰居們討論著:

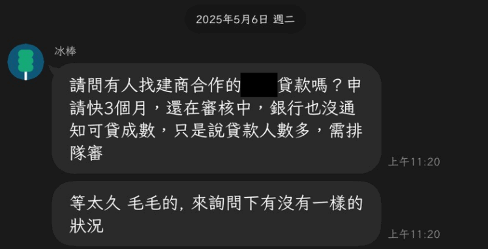

「有人找建商合作的X銀貸款嗎?申請快3個月,還在審核中,銀行也沒通知可貸成數,只是說貸款人數多需排隊審,等太久,毛毛的,來詢問下有沒有一樣的狀況……」

「我被告知要排隊六個月,建商說不同意延後交屋怎麼辦?」

▲當時群組裡許多鄰居都面臨銀行拒收或需排隊的窘境。圖/作者提供

那一則則訊息,讓我開始恐慌:我們會不會是下一個?如果真的貸不到 8 成,中間的缺口怎麼辦?

哪裡湊到 100 萬?

後來,我們滿懷忐忑地聯繫了建商最初配合的銀行。卻得到這個回覆:「不好意思,趙先生,因為總行水位控管,目前新青安的名額非常緊縮,我們可能沒辦法保證給您 8 成,甚至撥款時間要排隊。」此時我們心涼了一半,也開始了「跑銀行」的長征。

那段時間我跟老婆分別聯絡了 5 家銀行。公股的、民營的,甚至平常沒聽過的都問了。

第一家公股銀行:「不好意思,趙先生,因為總行水位控管,目前名額非常緊縮,我們可能沒辦法保證給您 8 成,甚至撥款時間要排隊。」

第二家民營銀行:「現在水位很滿喔,您可以先送件排隊,但老實說不知道要等多久。」

一路問到某家銀行,專員一開始說「應該沒問題」,讓我們送了完整的財力證明、薪資證明、報稅資料。結果等了兩週,才收到通知:「經審核,本次無法承作。」

最後,我們手上拿到最好的條件,竟然只有 75 成。

我在心裡快速計算:總價 2000 萬的房子,貸 8 成是 1600 萬,貸 75 成是 1500 萬。

中間差了 5%,也就是整整 100 萬。

100 萬,對於某些人來說可能只是一個數字,但就我們手邊的現金來看,原本是留著要付交屋後的裝潢費、家電,還有預留半年的緊急備用金。如果把這筆錢拿去填補房貸缺口,我們將面臨「有房沒錢裝潢」的窘境⋯

那幾天晚上內心很掙扎,想著「要不要跟爸媽開口,先挪用這 100 萬?」

如果不動用,可能會有違約的風險。又想著還是可以跟建商協商,讓我們延後撥款日期⋯

那種被 100 萬逼到牆角的窒息感,讓我整夜失眠。

轉機——意想不到的「業績缺口」

那天我們走完驗屋流程後,再次前往建商辦公室,想要跟建商協商看看延後撥款的可能性,但大概是我臉上的焦慮太過明顯,接待我們的建商經理直接先問了一句:「貸款還順利嗎?」

經理聽完我的狀況,愣了一下,突然很開心地說:「剛好我們最近剛談了一家新配合的銀行,你要不要試試看?」

才知道原來這家銀行因為之前水位拉太嚴,把案子推掉太多,導致房貸業績達成率很難看。現在他們總行急了,反而釋出了一批額度要衝業績,審核標準比其他家寬鬆很多。

我當場拿了聯絡方式,立刻撥通了那家銀行窗口的電話,也總算迎來久違的好消息。

上岸——這不只是運氣,更是資訊戰

三天後,那家銀行的專員回電:「趙先生,您的財力與信用沒問題,鑑價也有到,我們可以核准 8 成貸款,下個月就能撥款。」接到這通電話,讓我跟老婆才大大鬆了一口氣。如今,我們順利完成了交屋、裝潢,也終於住進了這個理想的家。

結語:在驚濤駭浪中學會的一課

這場購屋驚魂記,雖然最後是Happy Ending,但過程中的煎熬讓我深刻體悟到幾件事:

1. 政策是死的,市場是活的

千萬不要只看新聞標題就絕望,也不要只相信一家銀行的說法。在金融市場裡,每家銀行的水位、策略、KPI 壓力都不同。這家銀行的毒藥,可能是另一家銀行的蜜糖,還是要持續多加詢問,不要輕易放棄。

2. 資訊就是金錢

如果我當初沒有多問建商那一句,我可能現在已經動用了父母的養老金,在買房這條路上,加入群組、多方打聽、保持與建商代銷的良好關係,有時候比努力存錢還重要。

3. 緊急預備金永遠是底氣

雖然這次幸運過關,但也讓我驚出一身冷汗。那 100 萬的缺口讓我明白,買房不能只算「剛好」,必須要預留「容錯率」,也就是提前規劃好緊急預備金,因為你永遠不知道下一個政策轉彎或是突如其來的狀況,會不會剛好發生在自己交屋的那一刻。

如果你還在猶豫要不要買房?什麼時候買房?我想說:政策會變、市場會動,但「想要一個家」的心情是不會變的。

所以不要被市場的恐慌氛圍嚇退,也不要只聽片面的災情,提前做好準備、保持耐心,好機會跟緣分總會來的。祝福大家,都能找到最理想的家。