前言

如果你只看新聞標題,2025年的房市很容易被一句話概括:量縮、轉冷、房市崩盤、漲不動了。

交易量明顯下滑、信用管制延續、銀行態度轉趨保守,和 2024 年那種「不買怕買不到」的氛圍相比,市場確實冷靜許多,對不少人來說,這似乎代表房市進入修正期,甚至開始有人問:是不是要跌了?

但如果把視角拉開,只看全國平均,其實很容易錯過一個關鍵訊號2025年不是全面降溫,而是正在洗牌。

在交易量普遍下修的同時,價格卻沒有齊步回落,反而出現更明顯的分化,有些區域修正幅度超乎預期,有些地方卻在市場冷卻中逆勢拉升,漲幅甚至超過多數人熟悉的都會核心區。

當資金不再全面湧入、投機題材退燒,房價的表現開始回到更現實的條件產業是否真的落地、人口是否真的移入、就業是否能撐起需求。也因此,一些過去不被看好的區域,反而因為產業與就業的實質支撐,在這一輪冷靜期中顯現出強勁的價格韌性。

這篇文章要談的,不是「房市會不會繼續漲」,而是更重要的一件事:在2025 這一波洗牌裡,誰被淘汰、誰被留下,又是哪些區域,正在悄悄改寫市場排名。

接下來,我們會從數據出發,拆解2024到2025的溫度變化,盤點漲跌榜單背後的真正差異,並進一步回到產業與籌碼結構,看看這些「逆勢噴發」的區域,到底是在賭題材,還是真的站在趨勢上。

從2024的熱潮到 2025 的冷靜期

2024:資金與題材共振下的加速行情

回顧2024 年,台灣房市並非單純的景氣復甦,而是一場資金、題材與預期心理同時共振的加速行情。

在產業投資消息頻傳、重劃區題材持續發酵的情況下,市場普遍形成「先買先贏」的氛圍,無論是預售案還是成屋,只要與產業園區、捷運建設或重大公共工程沾上邊,價格就容易快速反映未來預期,而非當下的使用價值。

這樣的市場結構,使得交易節奏明顯加快。買方的決策時間被壓縮,價格談判空間縮小,市場主軸不在於「值不值得」,而在於「來不來得及」。

2025:政策介入後,交易量先行降溫

進入 2025 年後,市場條件開始改變,信用管制政策延續、銀行審核趨嚴,加上利率環境與總體經濟的不確定性,讓資金不再全面湧入不動產市場,最直接的反應,便是交易量的快速下滑。

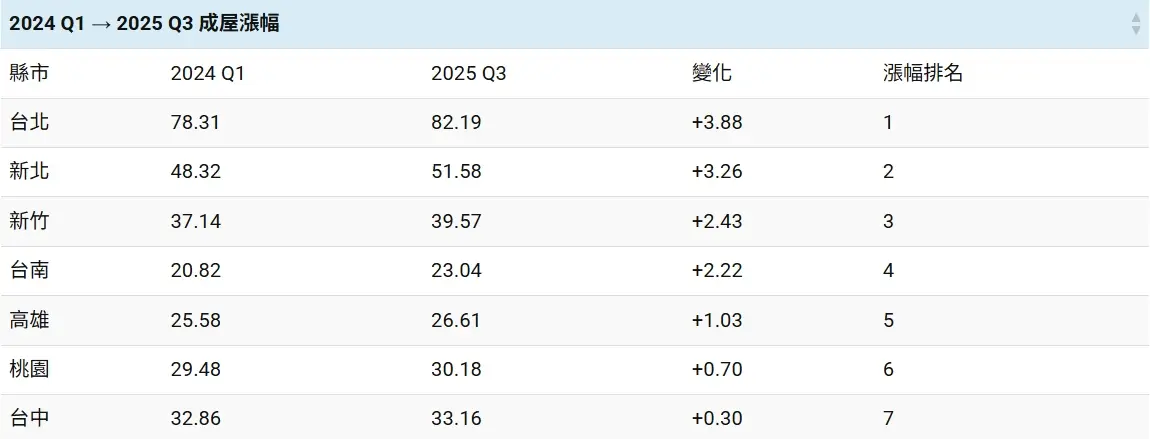

從六都買賣移轉棟數來看,2025年明顯低於2024年,量縮幅度普遍落在兩成以上。

表1:近十年六都買賣移轉棟數

買方開始觀望、比價,賣方也不再能以題材作為唯一的定價依據。市場從「只要有題材就能成交」,轉向「條件不夠好就先放著」,交易沒有消失,只是大家的胃口不一樣了。

量縮不等於轉空,而是市場開始分化

值得注意的是,儘管交易量明顯降溫,房價卻沒有出現全面性修正,反而呈現更明顯的區域差異。

過去在資金行情下,價格齊漲齊落,而在市場冷靜後,價格開始回到更現實的條件檢驗,是否具備實質就業人口、是否真的能帶來居住需求、是否只是停留在想像階段的題材。

也因此,有些區域在2025年面臨明顯修正,有些地方卻在量縮環境中維持價格,甚至逆勢上揚,可以說,2025年的房市不是轉空,而是進入重新排序的階段。

波動榜單:誰在漲幅之巔?誰又在修正邊緣?

為了找出真正的答案,房市氣象台幫大家整理了成屋與預售屋2024~2025Q3的所有各都會區成屋與預售屋的價差變化。

成屋市場先反應:價格開始「分區校正」

成屋市場反映的是即時成交能力,也最早反映買方的實際承受度。從數據來看

單位:萬元/坪

表2:台灣各都會區平均「成屋」近兩年房價變化

2025年成屋市場已經出現三種狀態:

第一類:高檔盤整區

台北市的成屋價格在2024Q4創高後,2025年出現回落再整理的走勢,顯示高價區並未續衝,而是進入「撐價但不追價」的階段。

這類市場的特性是:價格硬,但成交節奏放慢。

第二類:相對穩定區

新北、台南、桃園,屬於波動不大的區域,價格沒有劇烈拉升,也沒有明顯回檔,反映的是自住支撐力仍在,但買方開始精挑細選。

第三類:修正壓力區

新竹與高雄在2024年衝高後,2025年成屋價格明顯回落,尤其新竹,從高點修正幅度最為明顯,這類區域的共通點是:前一波漲幅過快,成屋率先消化價格。

預售屋仍在撐價,但分化更明顯

如果說成屋是在「測試購買力」,那預售屋測試的就是「未來預期」。

數據顯示,2025年預售市場並沒有全面降溫,而是出現更劇烈的分化:

單位:萬元/坪

表3:台灣各都會區平均「預售屋」近兩年房價變化

- 台北、台中、台南、高雄的預售價格仍在創高,顯示建商端對成本與價格仍有支撐意圖

- 新竹的預售價格已從高點回落,這代表一件事:預售市場已經不再是「隨便都在漲」的狀態,而是開始面臨產品挑選與接受度的考驗。

成屋與預售的價差,正在放大市場訊號

2025年最值得關注的,其實是成屋與預售之間的落差。當預售價格仍在反映未來想像,而成屋價格已開始因交易量縮而調整,市場自然會進入拉鋸狀態。這並不等於房市反轉,而是代表價格開始被迫回到「誰真的會接手」的問題上。

因此,我們先將時間拉長,整理 2024Q1至2025Q3的成屋與預售漲幅排行,試著從價格變化的結果中,找出市場正在進行的篩選方向。

表4:台灣各都會區平均「成屋」近兩年房價漲幅

表5:台灣各都會區平均「預售屋」近兩年房價漲幅

針對成屋排行前段 台北、新北、新竹可以看到一個共通線索:

- 台北擁有密集的科技與 ICT 企業聚落,例如內湖科技園區與南港軟體園區,形成穩定的就業與租屋、購屋需求來源。

- 新北在台北都市外圍以交通便利、產業多元與生活機能吸引大批通勤與家庭移居,成為替代性自住需求重點區。

- 新竹則因新竹科學園區本身的高薪科技就業人口密集,長期支撐當地住宅需求。

另一方面,在預售排行中名列前段的 新北、台中、台南,背後也有類似的結構性因素:

- 台中受中部科學園區等高科技產業與人口成長支撐,逐步形成穩定市場期待。

- 台南受南科等園區長期產業落地影響,帶動就業與周邊生活機能升級。

- 新北則同時受地緣與產業多元支撐,形成預售市場的價格動能。

從這些排行與產業結構的配對,可看出一個清晰的趨勢:波動最明顯、或仍能撐住價格的區域,大多不只是題材熱度,而是真實連結「就業機會、產業聚落與人口承接」這些基本面因素。

因此 2025 年的市場差異,不再只是「有沒有題材」,而是題材能不能真正轉化為長期就業、居住與剛性需求,有些區域在價格修正後仍能維持成交,顯示需求有支撐;有些地方則在量縮環境中出現明顯回檔,反映投資籌碼鬆動的壓力提前浮現。

這也為接下來的問題鋪好了背景為什麼在看似同樣的市場冷靜期下,有些區域仍能承接,有些卻快速修正?

起伏最大區域的「產業與籌碼」真相

在央行第七波信用管制上路後,整體交易量雖明顯下滑,但預售市場中,仍有多個行政區在一年內出現 2 成左右甚至以上的房價漲幅。這些區域,正是當前市場中最典型的「波動中心」。

表6:預售屋房價漲幅兩成左右甚至以上的行政區

從表格來看,漲幅前段班的行政區高度集中在幾種特定類型,而這些類型,恰好也解釋了為什麼它們會在 2025 年成為價格震盪最明顯的地方。

以新北市汐止區為例,2024年第三季至2025年同期,房價年漲幅高達 56.5%,高居七都之首。

汐止的上漲,並非來自短期買氣爆量,而是建立在幾個結構性因素之上:新案供給有限、緊鄰內湖科技園區的地緣優勢,以及交通題材與品牌建案推動,讓價格快速補漲。

這類區域的共同特徵在於:價格上漲的速度,往往快於實質就業人口的擴張速度。當交易量轉冷、信用環境趨嚴,市場自然會開始檢驗這樣的價格,有多少是來自長期居住需求,又有多少仍仰賴預期與資金支撐。

另一類波動中心,則出現在成熟市區的蛋黃地段,例如台南市東區、台北市北投與中正區。

台南東區受惠平實重劃區新案推動,價格站上將近6字頭,反映的是市中心稀缺性與換屋需求,北投則因北士科、科技企業進駐議題,加上品牌建案推升,創下區域新高,中正區則集中在捷運核心地段的新案成交,拉高整體均價。

另一個值得注意的現象,是台中多個行政區同時入榜,包括西區、南區、太平、大里與南屯。

這些區域多半具備交通建設、重劃區題材或相對親民房價,在過去一波行情中吸引大量投資與首購買盤。然而在 2025 年信用管制延續後,市場開始出現明顯分化:

- 生活機能成熟、就業人口支撐明確的區域,仍能維持成交

- 但推案量大、投資籌碼較集中的區段,價格波動也相對劇烈

綜合來看,2025年房市波動最劇烈的行政區,並非單純因為房價漲得多,而是同時具備三個條件:

- 價格已先反映未來預期(產業、交通、品牌建案)

- 實質就業人口與長期需求仍在消化中

- 投資型籌碼占比偏高,在量縮環境下開始調整

當這三個條件同時出現,價格自然會成為市場拉鋸的焦點,也讓這些區域成為洗牌期中最明顯的震盪帶。也因此,這些行政區並不一定代表風險最高或最安全,而是最早反映市場結構變化的地方,不在於它們漲了多少,而在於接下來,是否仍有足夠的承接力量,支撐這樣的價格水準。

起伏過後,2026 購屋者的應對策略

自住買方

對自住者來說,2025 年的價格起伏,未必是壞事,當投資籌碼退場、交易節奏放慢,市場反而更接近「真實居住需求」的狀態,這個階段,價格的修正多半來自讓利,而不是恐慌性拋售。

自住買方真正該關注的,不是短期漲跌,而是區域是否仍具備穩定的生活機能、就業來源與人口結構。只要承接需求存在,價格回落反而提供了更合理的進場門檻,也讓談判空間重新回到買方手中。

首購族

首購族最容易在市場震盪時陷入兩難:一方面擔心買貴,另一方面又害怕錯過。事實上,首購真正的風險,往往不在價格,而在於選錯結構。

在波動大的區域,首購族更需要區分「價格修正後可負擔」與「本來就撐不起來」的差別,前者可能來自投資籌碼退場,後者則可能是供給過量或缺乏長期需求支撐,兩者價格都會下來,但風險完全不同。

對首購來說,與其追逐話題熱區,不如選擇價格修正後,仍有成交量、且以自住需求為主的區域,這類市場通常更接近真實價值,也比較不容易在未來承受劇烈波動。

投資型買方:波動是成本,籌碼結構才是關鍵

對投資者而言,2025年的洗牌,其實是在提醒一件事:過去那種只靠題材與資金槓桿撐起來的操作模式,風險正在快速放大。

在高波動區域,真正值得關注的,不是漲幅,而是籌碼是否開始集中、流動性是否還在,一個區域若價格仍高,但成交量明顯萎縮,代表市場正在「卡價」,這對投資操作而言,往往比下修更危險。

相對地,若某些區域在價格修正後,成交仍能維持,且買盤結構逐漸轉向長期持有,通常會出現另一種投資節奏,就是不是急著賺價差,而是先透過出租建立穩定現金流,讓投資人有時間等待下一個合理的進場或調整點。

當租金收益足以支撐持有成本,價格波動反而成為可承受的背景噪音,而不是被迫進出場的壓力來源,也正因如此,2025年後的投資邏輯,將更偏向「用現金流換取時間」,再從市場震盪中,尋找真正具備結構支撐的機會點。

結論

回顧2025年的房市表現,最容易犯的錯誤,就是把「量縮」直接等同於「崩盤」。

事實上,市場並沒有停止運作,而是正在重新分配資金、需求與價格的位置。

當資金不再全面推升房價,價格自然開始分化,當題材無法單獨撐起市場,產業、就業與人口結構的重要性,就被迫回到檯面上,這也是為什麼在同樣的市場環境下,有些區域出現明顯修正,有些地方卻能逆勢撐住,甚至改寫漲幅排名。

所以房市氣象台想要跟大家說的是:這樣的市場並不需要恐慌,也不適合賭方向,真正重要的,是看懂自己站在什麼位置、承擔什麼風險,以及所選擇的區域,是否具備在沒有行情加持下,依然能被需求撐住的能力。

洗牌過後留下來的,不一定是漲最多的區域,而是那些在震盪之中,仍能完成換手、完成承接的地方。

精彩內容不漏接!歡迎追蹤《房市氣象台》,訂閱免費電子報 👈

最新房市資訊、獨家指南直接寄到您信箱!