前言

在台灣生活的你我相信一定很有感覺,多數都會區的房價已經與一般家庭所得脫鉤,政府開始意識到,單靠市場機制,很難再讓首購族進場。於是,桃園選擇了一條不同的路:不是補貼利率、不是放寬貸款,也不是在蓋更多的社會住宅,整頓租金市場,而是直接從「價格本身」下手,推出一種被制度框住的住宅產品,可負擔住宅。

它的核心邏輯很簡單:就是讓房子回到「住得起」的範圍,用優越的地理優勢,低於市場行情非常多的價格來吸引大家,但也正因為如此,這類住宅從一開始,就和一般商品房走在完全不同的軌道上。

你買到的,不只是房子,還包括一整套轉售限制、買回機制與價格鎖定的規則,於是問題也隨之而來,當「捷運旁」這種在一般市場中就代表通勤便利、需求穩定、價格不低的區位,真的出現 2 字頭時,你究竟是撿到市場買不到的價格紅利,還是踏進一個被制度設計過的居住選項,換取「可負擔」而放棄「資產彈性」?

這篇文章要談的,不是可負擔住宅好不好,而是站在首購族角度,把這種政策住宅的好處、限制與長期代價一次說清楚,甚至是否會改寫台灣房地產的市場,今天一篇文章帶你分析!

從「住者有其屋」到「買得起的正義」:桃園可負擔住宅如何打破炒房惡性循環?

「可負擔住宅」,本質上並不是一般市場住宅,而是桃園市政府率先推動的房地產政策。

在雙北外溢效應下,新北價格站穩 4、5 字頭後,購屋壓力開始快速擴散到桃園,但即便如此,市場供給仍以追逐總價極限為主,真正「不靠高槓桿也能進場」的選項,反而越來越少。

政府在這個節點介入,並不是要壓垮市場,而是承認一件事:如果完全交給自由市場,首購族只會慢慢的被結構性排除,可負擔住宅,正是在這樣的背景下,被當作一種「制度修補工具」推出。

簡單來說,可負擔住宅是一種價格與資格都被制度性限制的住宅產品,目的當然不是讓房子便宜賣給所有人,而是只開放給符合條件的自住族群。

簡單來說社會住宅是用政府用「租屋」的方式來介入市場,而可負擔住宅則是「買賣」的方式來介入市場,可負擔住宅的出現,並不是桃園市的突發奇想,而是對一個現實問題的回應:當房價長期跑贏所得,市場已經無法自然產出「首購可承擔的產品」。

如果把可負擔住宅放在更大的結構裡來看,它真正做的事情,不是拉低房價,而是把住宅市場切成兩條不同的軌道。

一條是自由市場:價格由供需決定,承擔風險,也享有資本利得空間。

另一條則是政策住宅:價格、資格、退出機制都被規範,換取的是更低的進場門檻與居住穩定,這樣的設計,某種程度上,是政府在替購屋者做選擇:你要的是資產彈性,還是居住確定性?但也開始引發後續的問題,當一間捷運宅只要2字頭,這到底是撿到便宜,還是有什麼隱藏成本你沒有發覺?

揭開「2 字頭捷運宅」的紅利與門檻

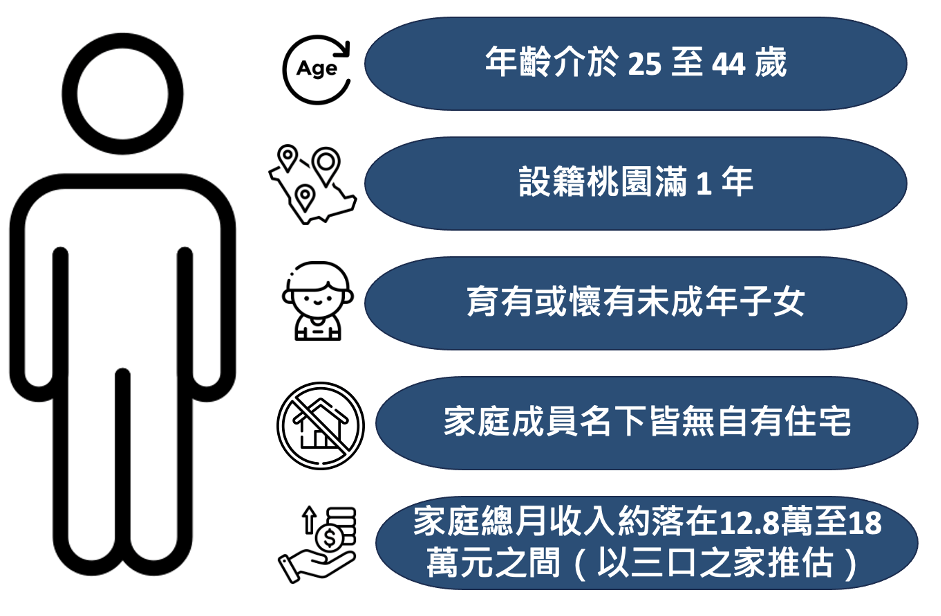

先把最現實的申請條件攤開來看。依目前桃園市府公開的規劃方向,可負擔住宅鎖定的並不是所有首購族,而是條件符合的這些人:

- 年齡介於 25 至 44 歲

- 設籍桃園滿 1 年

- 育有或懷有未成年子女

- 家庭成員名下皆無自有住宅

- 家庭總月收入約落在12.8萬至18萬元之間(以三口之家推估)

換句話說,這並不是為了單身族或高收入族群設計,而是明確對準「雙薪、有小孩、收入不低但被市場房價擠出來」的家庭,資格本身,就已經排除了投資型需求。

圖1:申請可負擔宅之資格

盡然這麼物美價廉,是否有潛在的風險呢?可負擔住宅最核心的設計,在於它的買回與轉售機制,簡單來說這不是一間可以自由進出市場的房子,而是一間採取「封閉循環」管理的住宅。

未來若你想出售,不能自行對外開價,而是必須透過政府平台登記,由政府依據原購價、通膨調整與屋況折舊等因素,計算出回售價格上限,再開放給其他符合資格的家庭承接。

若在一定期間內無人接手,政府將扮演接盤的角色,依鑑定後價格收回,或協助完成最終出售,整個產權流程,也會透過信託機制管理,確保房屋始終留在制度內運作。

這樣的設計,等於清楚告訴購屋者一件事:這是一間「政府與你合夥管理」的房子,你擁有穩定居住權與一定程度的資產保障,但同時也放棄了房地產最典型的功能,靠轉售、價差或市場上漲放大資產。制度刻意拿掉暴漲、炒作與自由定價,換來的是價格穩定、進出有序,以及讓房子在真正有需要的家庭之間循環使用。

是撿到便宜,還是被套牢?「低門檻」背後的資產代價

當「2 字頭捷運宅」被拿來和周邊 3 字頭、甚至更高單價的中古屋相比時,很多首購族第一個浮現的念頭都是:這是不是一個難得的低點?但如果只用「現在便不便宜」來看可負擔住宅,其實很容易忽略它在資產層面的真正代價。

關鍵差異在於,可負擔住宅並不是一間讓你參與房地產資本循環的房子,而是一間刻意被設計成「不參與市場」的住宅,當整體房市上漲、捷運開通、區域成熟,周邊中古屋與新案可能隨著行情推升價格,但可負擔住宅的價格,會被制度鎖定在「原價+有限調整」的軌道上。

這意味著,如果未來房價大幅上漲,你的居住成本確實被保護了,但你同時也放棄了那段上漲所帶來的資產彈性。

這對首購族來說,會直接影響一個很現實的規劃問題:未來要不要換屋?在一般市場邏輯下,許多人是靠「小換大」完成階段性升級,第一間房不一定完美,但隨著房價與資產累積,逐步換到更合適的居住條件,然而在可負擔住宅體系中,這條路徑被刻意中斷了,你可以穩定住、可以安心養小孩,但很難期待這間房子成為下一次換屋的槓桿。

此外,還有一個目前仍待觀察的現實問題:

在制度設計下,可負擔住宅的銀行鑑價方式、可貸成數,以及未來是否能順利透過貸款活化資金,仍存在不確定性,這代表它在「現金流調度」與「資產運用彈性」上,與一般住宅市場仍有本質差異。

因此,這類住宅真正適合的,往往不是「希望藉由房地產翻身」的族群,而是對居住穩定性有高度需求、且願意用資產成長性換取生活確定性的人。

這也是為什麼,對某些家庭而言,這是一張安全網,但對另一些家庭來說,卻可能是一種長期的選擇鎖定,它不見得是陷阱,但一定是一個需要在進場前就想清楚的取捨。

2字頭政策宅會讓周邊中古屋崩盤還是補漲?

當可負擔住宅確定落腳在捷運沿線,市場第一時間出現的聲音,往往是擔心:「這會不會變成價格破口?附近中古屋是不是要被拖下水?」但從過去政策住宅與實際交易經驗來看,這類「政策定價住宅」對周邊市場的影響,往往和直覺想像的不太一樣。

關鍵在於,可負擔住宅不是自由市場的競品,而是被制度隔離的產品,它有明確的申請資格、轉售限制與價格機制,不能自由轉賣、不能出租套利,也無法被投資客拿來比價殺價。

這意味著,它雖然價格低,但並不會直接進入一般市場的比價系統,對中古屋而言,並不是「同一條賽道上的對手」,不過,這並不代表可負擔住宅對市場完全沒有影響,短期來看,部分原本可能進入周邊中古屋市場的自住需求,確實會被政策住宅吸收,交易量可能出現階段性震盪,尤其是在同一捷運生活圈內、總價帶相近的產品,會先感受到「需求被分流」的壓力。也因此,這種政策宅比較像是一個「需求緩衝帶」,而不是壓垮周邊房價的破壞者,它讓一部分剛性需求有去處,也讓自由市場的住宅,必須更誠實地面對自身產品條件與目標族群。

以桃園目前的市場結構來看,捷運沿線中古屋均價多已站上 3 字頭以上,購屋族群本身就和可負擔住宅的申請對象有所區隔。

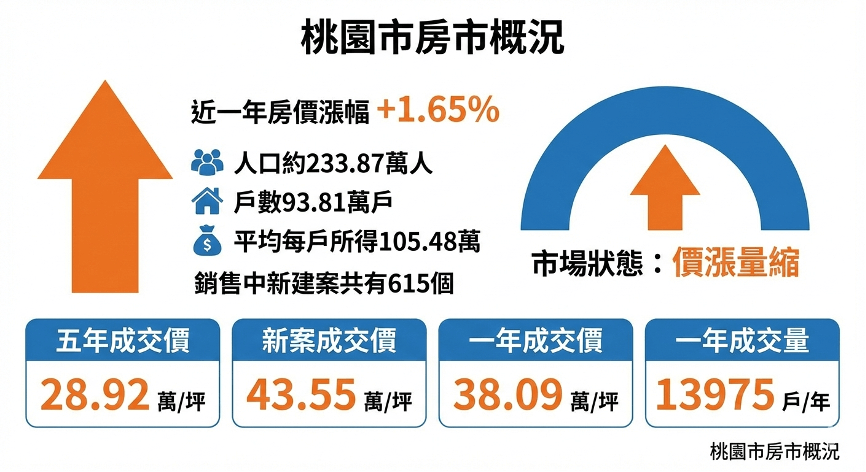

圖2:桃園市房市概況

能申請政策宅的,是符合條件、預算有限、以自住為絕對前提的家庭,而會在捷運站旁買中古屋的,多半是希望擁有完整產權彈性、未來可換屋或保有資產流動性的買方,也正因為如此,可負擔住宅更像是一個「需求分流器」,而不是價格破壞者。

還有另一個常被忽略的重點是,捷運建設本身對土地價值的影響,通常遠大於單一政策住宅的定價效果,當交通節點成熟、生活機能到位,周邊土地與住宅的基本價值仍然會被重新定錨,政策宅鎖住的是「那一批房子」的價格,而不是整個區域的價格天花板。

因此,更可能出現的情境反而是:政策宅價格被制度鎖死,但周邊中古屋在供給有限、需求持續的情況下,走出自己的價格軌道,形成一種「政策宅穩定居住、周邊市場正常反映行情」的雙軌結構。

對一般購屋者來說,這代表一件很重要的事:可負擔住宅的出現,不是用來判斷區域會不會跌,而是用來確認這個區域,為什麼政府願意把資源放進來。

而真正該回到個人身上的問題是如果你站在這個節點準備進場,在衝進「2 字頭」之前,有沒有想清楚,你買的是一個「被保護的居住權」,還是一個「需要時間發酵的資產位置」?

闖入這波「2 字頭」前,先問自己這兩個問題

在被「捷運旁 2 字頭」吸引之前,其實有兩個問題,一定要先替自己想清楚,否則這個看起來很友善的政策,很可能會在未來變成你的限制。

第一個問題,是資產定性:

你買這間可負擔住宅,是打算「住一輩子」,還是把它當成「幾年後換房的跳板」?

如果你的期待是後者,那就要特別小心,因為這類住宅的核心設計,本來就不是為了讓你透過轉售放大資產,而是讓你用相對穩定的成本,解決長期居住問題,未來即使房市大漲,這間房子的價格也會被制度鎖住。

第二個問題,是政策風險的接受度:

可負擔住宅目前仍在制度研擬與細節落地階段,未來對於出租、轉讓、甚至繼承的限制,是否會比你現在想像得更嚴格,沒有人能百分之百保證。

你要問自己的是:如果未來不能自由出租、不能當成資產配置的一部分,甚至繼承條件受限,你是否仍然願意買下來?如果答案是肯定的,那代表你看重的是「居住確定性」,如果答案是否定的,那你其實在期待的,仍然是一間自由市場的房子,簡單來說,這不是一間「便宜的投資宅」,而是一間「被制度保護的居住選擇」,想清楚這兩件事,再決定要不要進場,你才不會在多年後,才發現自己不是被套在價格,而是被套在制度裡。

結論:

可負擔住宅,確實有機會為首購族打開了一條過去不存在的路,它不是用市場競價決定誰買得到,而是一套用制度,把房子留給真正需要居住的人。

但也正因為如此,你買到的是「居住權的穩定」,而不是「資產增值的彈性」。當你願意接受政府「一起合夥、一起算帳」的規則,它就是一條穩定上車的通道,但如果你需要的是完全自由的資產配置,那你要承擔的,仍然是市場的價格。

可負擔住宅不是房市的解答,而是一種居住正義的選項,建議未來還是可以多多關注這類的消息,畢竟在政策完全明朗之前,仍很多的不確定因素,把自己的居住目標與資產期待釐清,才是面對這波政策最重要的準備。