如果你這兩年有在看房,你一定會覺得政策像在演兩段式劇情。

前半段是「加速」:新青安上路後,低利、補貼、長年期、寬限期,一口氣把很多原本猶豫的首購族推進場,市場買氣被拉起來,我相信大家對於那段時間的感受就是「不快點買,好像會更買不起」。

後半段轉變為「踩煞車」:信用管制、限貸、審核變嚴、估價轉向保守,開始收緊資金水位。

結果是市場交易量降溫、購屋門檻變高,市場熱潮逐漸冷卻。

也正因如此,2026年,會是一個關鍵的分水嶺,一邊是產業面:AI 與科技鏈的落地,正在重塑區域與需求結構;另一邊是政策面:信用管制仍在,通膨與成本結構逐步浮現。

這篇文章,房市氣象台想做的不是預測房價漲跌,而帶領一起回顧2025年歷史,並判讀及預測2026年市場方向,探究身處關鍵時刻可以如何因應面對。

盤點過去,2025房市回顧:從「全面沸騰」到「冷靜盤整」

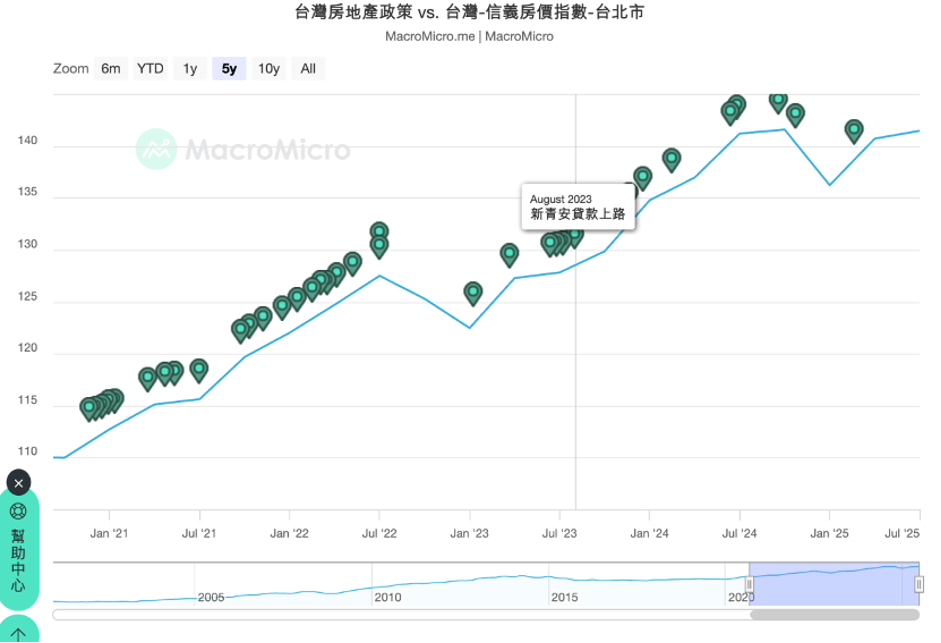

圖1:台灣房地產政策與信義房價指數

資料來源:財經M平方

| 新青安上路以來房地產大小政策 | |

| 時間 | 事件 |

| 2023/8/1 | 新青安貸款上路 |

| 2023/11/21 | 立法院三讀通過⟪危老條例⟫修正案 |

| 2023/12/19 | 立法院三讀通過⟪房屋稅條例⟫修正案 |

| 2024/02/16 | 財政部調降豪宅稅標準 |

| 2024/06/13 | 央行第六次調整不動產選擇性信用管制 |

| 2024/06/27 | 行政院通過「新青安貸款推動成效及優化措施」 |

| 2024/09/19 | 央行第七次調整不動產選擇性信用管制 |

| 2025/02/19 | 財政部調高舊制房屋交易所得稅到20% |

| 2025/09/04 | 行政院將新青安排除在銀行不動產放款比例限制外 |

| 2025/09/08 | 央行延長換屋自助者售屋期限 |

如果把近幾年的房市政策攤開來看,其實會發現政府的角色正在慢慢轉變。

前一階段,新青安的定位非常明確:解決「買不起」的問題。透過補貼利率、拉長年期、提供寬限期,政策降低了首購族的「入場門檻」,讓原本卡在頭期款與月付壓力之間的人,能夠提早上車。

這個政策在執行面上確實有效,但也帶來一個很現實的後果:需求被集中釋放,卻未能同步增加供給,房價自然飆漲上去了。

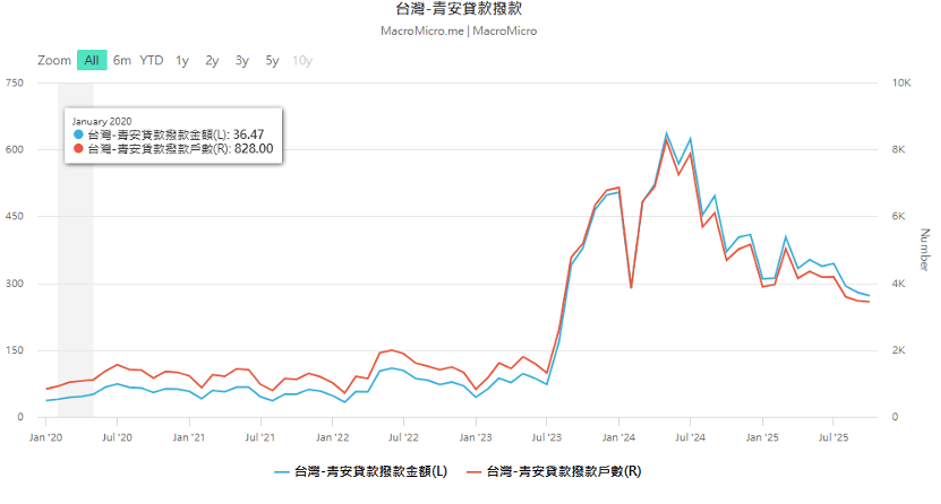

圖2:台灣青安貸款撥款

參考資料: 財經M平方

房價漲幅來到歷史高點後,市場開始出現「轉折感」

如果只看數字,2025 年上半年,多數主要都會區的房價仍在創高或接近歷史高點,這也是為什麼不少人會有一種錯覺:「房價好像還在漲,哪有變冷?」

但實際上,市場已經出現幾個明顯訊號:

- 價格仍高,但成交天數拉長,交易開始放慢

- 建商不再全面調價,而是開始「個案式讓利」

- 中古屋市場詢問多、成交少,議價空間逐步浮現,買賣雙方期待開始出現落差

央行限貸與信用管制,帶來的是「行為改變」,而不只是數字影響

很多人以為央行的信用管制,只是影響成數、利率或核貸速度,但房市氣象台認為,真正關鍵的影響,其實在於買方行為的改變。

當貸款條件變得更保守,市場開始出現三個連鎖反應:

- 購屋者更注重長期風險:不再只看「買不買得到」,而是開始計算「長期的風險」

- 投資型資金退場:槓桿效率下降,投資動機減弱

- 定價回應現實:建商與屋主的定價更貼近成交能力,而非單純依照心理預期

這也是為什麼你會發現,2025 年下半年,市場討論的重點不再是「哪裡會漲」,而是「如何成交」。

剛性需求沒有消失,而是選擇「延後決定」

值得特別說明的是,2025年的量縮,並不代表自住需求消失了。

相反地,首購族、換屋族依然存在,只是他們的行為變得更保守。

許多剛性需求出現了三種狀態:

- 延後進場:先觀察政策與價格走向,等待更明確的市場方向

- 降低預算:從「一次到位」改為「先求穩定」,避免過度負擔

- 拉長決策期:不再因為錯過就焦慮,而是寧願多看、多算,確保決策謹慎

對於市場來說是降溫;但對購屋者而言,反而是一個更理性、更有選擇空間的環境。當市場不再逼你立刻做決定,你才有空間去選則理想物件,以及健康的財務結構。

未來焦點,2026 市場環境與外部動能:科技鏈的「2/3 法則」

2026 年,市場關心的就不再只是房市本身,其中最關鍵的一條線,還是繞不開科技產業,隨著 NVIDIA、AMD 及台積電先進製程在 2025 年底的全面佈局,2026 年的市場將展現明顯的「2/3法則」,資源與獲利會開始向特定方向高度集中。

輝達與 AI 產業鏈落地效應

近兩年關於 AI、輝達、算力中心、先進製程的新聞層出不窮,科技巨頭設廠不僅帶動高薪工程師湧入,更影響了所謂的「2/3 價值鏈分散」。過去房產價值集中在台北(1/3),未來 2/3 的增值潛力將由具備科技廊帶優勢的高雄(亞灣區)、台南(平實營區)、台中(水湳)與桃園(青埔)共同瓜分。隨之而來的是高階人才居住需求,這些區域不再只看單價,更看重「國際化社區」與「智慧建築」,帶動當地高端租賃與自住市場。

產業帶動局勢翻轉

過去依賴議題炒作的蛋白區將面臨嚴峻的流動性考驗;反觀具備 AI 產業鏈、高薪就業人口紅利與生活機能的區域,其房價將展現極強的抗跌性與補漲潛力。這不再是盲目買房的時代,而是「跟著產業薪資走」的數據決策時代。

未來焦點,2026 政策環境:信用管制與「綠色通膨」的交織

接下來的政策關鍵字,會同時出現兩個方向:一個是大家已經很有感的「信用管制」,另一個,則是正在慢慢逼近的「綠色通膨」。

第七波(以及潛在第八波)信用管制,影響的已經不是買不買,而是「怎麼買」

走到 2025 下半年,多數人其實已經發現一件事:信用管制不再是短期措施,而是變成一種「長期的設定」。

第七波信用管制之後,市場出現的幾個明顯變化:

- 第二戶限貸與無寬限期: 這一政策有效阻絕了中小型投資客,使 2026 年的市場買盤高度純化為「首購」與「剛性換屋」。

- 資金去槓桿: 建商與大戶不再能依靠高槓桿獲利,市場供給將集中在財務穩健的「品牌建商」。

對自住客來說,這不完全是壞事,因為市場正在被迫回到一個比較健康的邏輯:不是誰敢槓桿誰就能進場,而是誰的現金流比較穩定,誰就比較有選擇權。

2026「綠色通膨」:不是炒作題材,而是房價的成本底線

另一個在 2026 年開始慢慢浮現、但還沒被充分討論的變數,是「綠色通膨」。

很多人一聽到碳費、ESG、減碳規範,直覺反應是:「這跟我買房有什麼關係?」,但實際上,它影響的是房子的「成本結構」,而不是短期價格波動,隨著碳費制度、能源管理、建築規範強制執行,對建築端來說,有幾件事幾乎是不可逆的:

- 建材成本提高(鋼鐵、水泥、運輸)

- 施工規範更嚴,流程更長

- 節能、耐震、環保設計變成基本配備,而不是加分項

這意味著什麼?意味著形成房價的「地板效應」,即便是需求縮減,房價也難以大幅下跌,因為建築成本依舊。

也因此,在 2026 之後,你會看到一個很微妙、但很真實的現象:

- 市場交易量可能不大

- 價格卻很難出現全面鬆動

- 新屋價格形成一條「不太會跌破的成本支撐」

這也會進一步拉開新屋與老屋之間的結構差異,影響的不只是價格,而是購屋者對「值不值得」的判斷。

展望未來,2026 房地產趨勢預估:關鍵轉折點

前面幾年,房市靠的是資金、政策與情緒一起推動,但走到 2026 年,這三件事同時退居二線,市場真正開始問的是:「這樣的價格,還有足夠的人願意接手?」

價量走勢預測:從「量縮價穩」走向局部「價跌量增」

以整體市場來看,2026 年最有可能出現的不是單一答案,而是「階段轉換」,在年初到上半年,市場仍然會延續前一年的慣性:

- 成交量偏低

- 價格表面穩定

- 買賣雙方拉鋸時間變長

這是典型的「量縮價穩」狀態,原因很簡單:賣方不急著降價,買方也不急著追價,但隨著時間往後推,市場會慢慢出現分歧:

- 有壓力的物件(高總價、屋齡老、區位弱、現金流不好的)

- 非主流產品(過度投資型、小眾規格、需求不連續)

有機會出現5-10%價格修正空間,這時候,你會看到一個看似矛盾、但其實很合理的現象:部分區域或房子,出現「價跌量增」,但整體市場,仍然不會全面翻轉;換句話說,跌的是結構,不是市場本身。

人口結構轉型:單身化與高齡化,正在重寫「好賣」的定義

除了價格與交易量,2026 年另一個非常關鍵、卻常被忽略的變化,就是人口結構,它正在悄悄改變市場的需求核心:

- 家庭規模縮小

- 單身、雙薪無孩族群增加

- 高齡人口比例持續上升

這會直接反映在「什麼樣的房子比較有需求」?

- 精緻小宅化: 因總價控制,20-25 坪的兩房產品仍是市場主流。

- 全齡與銀髮友善: 隨著 2026 年台灣步入超高齡社會,具備醫療支持與無障礙設計的住宅將成為新的藍海市場。

族群評估與建議 A:自住客攻略

2026年,自住客其實站在一個相對微妙、但不算壞的位置,「買房這件事」重新回到理性判斷的買方市場,在量縮盤整的市況中,請拋開對房價崩跌的過度期待,專注於物件的「生活機能」與「建築品牌」。針對首購族與換屋族,利用議價空間爭取高品質物件,自住客的「優選物件、長期持有」是2026年最明智的戰術。

首購族:利用政策利多,但比「買不買」更重要的是「買在哪」

首購族最容易犯的錯誤,是把焦點放在「現在是不是好時機」,卻忽略了更關鍵的一件事:房子本身是不是長期有人要的地方,2026 年的環境下,首購族反而應該善用三個相對有利的條件:

- 市場量縮,議價空間比前幾年實在

- 把握偏向自住、首購的補貼政策

- 投資性買盤退場,競爭壓力相對下降

但這不代表可以亂買。首購族真正該優先確認的是:

- 通勤是否可長期承受

- 區域是否有穩定就業或生活機能支撐

- 月付在利率變動時,是否仍在安全範圍

換屋族:先處理風險,再談升級生活

相較首購族,換屋族在2026年面臨的挑戰其實更現實:不是買不買得到,而是資金與時間怎麼配置,才不會被市場牽著走,因此對換屋族來說,2026 年比較穩健的策略,建議是:

- 先精算舊屋出售條件與價格底線

- 再回頭評估新屋是否真的需要一次到位

- 把現金流與生活彈性放在「升級感」之前

簡單說,換屋考驗的是你的風險控管。

族群評估與建議 B:投資客布局

對投資客來說,暴利時代已逝。2026 年的贏家將屬於那些轉向「收益導向型」的資產配置者。關注具備高租金回報潛力的科技園區小宅,或是具有都更潛力的老精華區資產。當資產流動性降低時,投資客在 2026 年必須徹底拋棄「短線投機」思維,轉向「長期收租」或「特殊物件」。

從「價差思維」轉向「收益率思維」

過去很多投資操作,核心邏輯很簡單:買進 → 等漲 → 出場。

但在2026年甚至之後,這條路會越來越難走投資邏輯必須轉向一件事:這間房,在不漲價的情況下,能不能自己活著?:

- 租金是否能 cover 大部分持有成本

- 空置風險高不高

- 區域是否有穩定租屋需求,而不是只靠轉手

而2026年後可期的租屋市場有哪些機會點:

- 商辦與工業地產: 受到 NVIDIA 效應與台商回流影響,2026 年高品質商辦的租金回報率將優於住宅。

- 租賃市場紅利:房價高掛與限貸令導致許多人「以租代買」,具備捷運優勢的小宅租金在 2026 年預計將有漲幅機會。

投資新亮點:ESG、都更與老屋不是暴利,而是長期題

在「短線難做」的情況下,市場上仍然存在一些長期型投資方向,

比較可能被留下來的方向,大致有三種特性:

例如:

- 都更、危老題材:不是每一棟老屋都能變黃金,但具備條件的,市場會逐漸給予價值

- ESG 的建築與節能住宅:在綠色通膨與法規成本上升下,未來持有成本差異會被放大

這類布局,是未來可以參考的方向。

結論:

縱觀 2025 年的震盪與調整,2026 年的台灣房地產市場已然告別了過去「資金推升、全台共漲」的粗放式增長,轉而進入一個高度專業化、地段差異化且受政策深度調控的「軟著陸」成熟期。

如果你還用過去那套「資產增值」看房,很容易覺得市場變冷、機會消失,但如果你改用「風險控管下的價值尋求」來看,會發現 2026 年反而是一個資訊更透明、風險更可控的年份。

2026 年將是台灣房地產市場的「理性黎明」。雖然資金的熱度退去,但產業的韌性與綠色轉型正為市場鋪設更健康的基石。唯有洞悉政策底線、掌握產業動向並嚴控個人財務風險,方能在這場結構性轉型中,立於不敗之地。

延伸閱讀:2026房市恐將大震盪?首購族該如何應對? 從趨勢與財務兩面向超前部署

👉 想掌握更多房市知識與實用工具?

精彩內容不漏接!歡迎追蹤《房市氣象台》,訂閱免費電子報 👈

最新房市資訊、獨家指南直接寄到您信箱!