什麼是台灣病?

「台灣病(Taiwan Disease)」是英國《經濟學人》在2025年提出的概念,用來形容台灣經濟出現的一種結構性矛盾:宏觀數據亮眼,但多數人的生活體感卻停滯不前。

在GDP成長、出口表現與科技產業持續擴張的同時,薪資成長緩慢、購買力壓力加大,房價與資產價格卻不斷墊高,讓一般家庭與年輕世代愈來愈難參與其中。

這種現象與長期偏向穩定、弱勢的新台幣政策有關,在出口導向與低利環境下,資金更容易集中流向特定產業(如半導體)與可槓桿的資產,房地產因而成為重要承接去處。

結果是,經濟成長持續累積在資產端,卻未必同步反映在多數人的實質購買力與居住選擇上,也讓內需與產業結構的平衡,成為長期必須面對的課題。

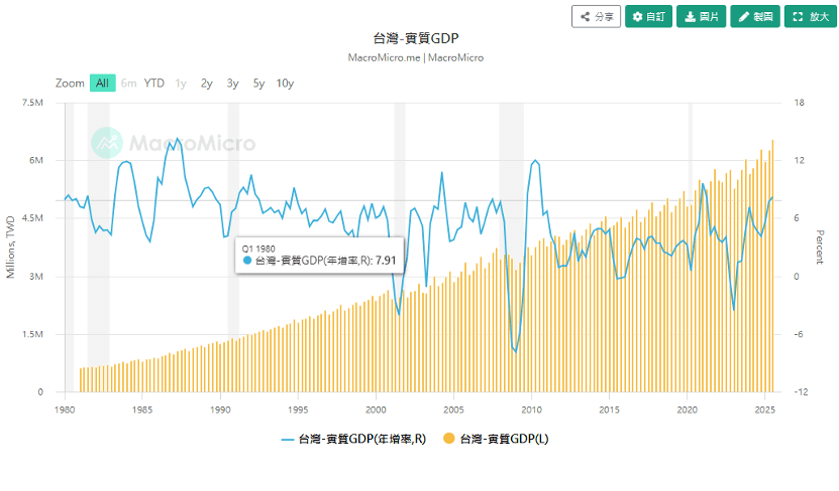

圖1:台灣GDP成長圖

參考資料:財經M平方

從數字來看,台灣經濟其實不差,GDP穩定成長、出口表現亮眼、科技產業撐起整體動能,表面上是一個「持續進步中的國家」,但站在多數年輕人、首購族的角度,現實感受卻截然不同,那就是:房價漲得比薪水快,努力工作,卻離買房越來越遠。

這讓很多人開始懷疑: GDP 成長,真的反映在我們的生活上了嗎?房市氣象台認為,問題的關鍵不在於「經濟有沒有成長」,而在於成長的成果是如何被分配的。在低利率、資金寬鬆與產業高度集中的背景下,資產價格的累積速度,早已跑在薪資之前,造成「經濟越好,買房卻越難」的矛盾現象。

所以這篇文章希望釐清:當 GDP 持續成長時,為什麼多數人仍感到被買不起房?這背後真正的結構問題是什麼?以及,站在購屋者的角度,是否還有能主動因應的空間。

GDP是平均值,但房價與薪資是「分配問題」

GDP本質上是一個「總量指標」,它能告訴你整個國家在一段時間內創造的市場價值,以及經濟成長的速度。

台灣GDP成長的背後現況

在台灣,GDP成長高度集中在幾個領域:出口導向產業、科技製造、資本密集型企業。這些產業確實替國家創造了龐大的產值,但它們的成長,並不必然等於:多數勞工薪資同步上升、或內需家庭購屋能力顯著改善。

結果就出現一個結構性的落差:

- GDP成長是「整體向上」

- 薪資成長是「緩慢且分散」

- 房價上漲卻是「集中且快速」

為什麼「房地產對GDP貢獻低」這個說法,容易被誤解?

市場上常有人引用一個說法:「不動產對GDP的貢獻其實不高。」

這個結論其實不正確,GDP 的「不動產業」僅包括房地產買賣服務與租賃服務,不包含與房市相關的所有上下游活動。

房市影響的經濟活動分布在多個產業::

- 製造業(鋼鐵、建材、水泥)

- 營造工程

- 家具、裝修、機電

- 金融體系(房貸、資金流動)

也就是說,房市並不是GDP裡的一個單一項目,而是一整條橫跨多個產業的資金鏈,當資金大量流向房地產,它對經濟的影響,往往體現在「資產價格」而不是「產業分類」。

當經濟成長與購屋願景脫鉤,「台灣病」就出現了

《經濟學人》用「台灣病」來形容這種狀態,它並不是單純的匯率或房市問題,而是一個更深層的結構性現象:

- 有資產的人,因資產增值而累積得更快

- 沒有資產的人,即使經濟成長,也很難追上房價

- 年輕世代對買房的信心逐漸下降

這不是因為年輕人不努力,也不是因為台灣經濟真的不行,而是因為成長的方向與購屋願景正在慢慢脫鉤,這個脫鉤現象,正是後續我們要進一步拆解的「台灣病」核心。

資產階級優勢與資金流向的「真相」

為什麼在 GDP 成長的背景下,資產累積速度卻遠遠跑贏薪資?

當我們理解GDP成長並沒有自動轉化為購屋能力後,下一個更關鍵的問題是:那些成長的資金,最後到底流向哪裡?

很多人直覺會把答案歸咎於「炒房」,但房市氣象台透過深入了解發現:如果只用炒房來解釋,反而會忽略真正影響房價結構的長期力量資金成本與制度誘因。

圖2:台幣歷史匯率

參考資料: 財經M平方

弱勢台幣與低利環境,如何放大「資產優勢」?

從宏觀角度來看,台灣長期採取相對穩定且偏弱勢的新台幣政策,背後有其經濟邏輯,台灣作為出口導向國家,穩定匯率有助於維持企業競爭力,這點本身並沒有對錯。

然而當這樣的政策長期搭配低利率環境,會產生一個不可忽視的副作用:資金成本降低,卻缺乏足夠多的高生產力出口投資機會。

當資金成本低、風險偏好又保守時,錢自然會往「看得到、摸得到、相對穩定」的地方集中,而在台灣,這個去向往往就是房地產。

錢都流入房市?

當經濟成長、企業獲利改善時,很多人直覺會問:「既然賺錢了,為什麼薪資沒有明顯上升,房價卻一直攀高?」

從整體資金環境來看,問題的關鍵是:在低利率環境下,資金會自然流向報酬預期較高、且能利用槓桿放大的標的。

當資金成本偏低、可取得槓桿工具(如房貸)時,房地產自然成為許多資金眼中「報酬可預期、風險相對可控」的配置選擇。

久而久之,市場便形成一個結構現象:資產價格對資金寬鬆的反應速度,往往快於薪資結構的調整速度。

這也有助於理解為什麼在某些階段,我們會同時看到:

- GDP 與企業獲利維持成長

- 資產價格(特別是不動產)持續上升

- 多數人的薪資與財務安全感,提升幅度相對有限

這並非單一族群「刻意推升房價」,而是低利率與資金配置邏輯交互作用下出現的結果。

資產階級優勢,其實來自「進場時間差」

很多討論會把問題簡化成「有房的人剝削沒房的人」,但房市氣象台更想提醒一件事:更關鍵的因素往往不是個人多努力,而是進場的時間點,是否剛好落在有利的資金與政策環境之中。

當市場具備以下條件時:

- 低利率

- 高貸款成數

- 資金環境寬鬆

- 房價基期相對低

早期進場者,能以較低的總價與槓桿成本取得資產,之後即使房價只是「正常成長」,資產價值與負債比例也會自然改善。

相對地,後進場者面對的環境卻是截然不同:

- 房價已累積一段漲幅

- 利率回升、貸款條件趨嚴

- 自備款與月付壓力同步提高

即使收入水準相近,甚至工作條件更好,所承擔的風險與財務壓力,也往往完全不同。

這種由「進場時間」所帶來的差距,可稱為「時間差紅利」。在統計上不會直接反映在 GDP 裡,卻真實的改變了世代之間的購屋難度與資產累積路徑。因此,對年輕世代而言,問題不是「台灣經濟不好」,而是當經濟成長主要透過資產累積反映時,沒有資產的人,會越來越難追上。

回到「台灣病」這個詞,它真正指向的是低利率、穩定匯率、資金偏好不動產、薪資調整緩慢,這些因素單獨看都合理,但長期疊加之下,就會讓資產與勞動的距離越拉越大,只有看清楚「資金流向哪裡」,我們才有可能在下一步,討論個人該如何在這樣的結構下,重新掌握自己的購屋與資產主動權。

跳脫思維,掌握區域與財務主動權

看到這邊我相信已經理解了GDP成長與資產分配的結構問題,但今天也不是要給大家很大的打擊,房市氣象台想先說一句很重要的話:結構問題不等於你沒有選擇,而是你不能用舊的選擇方式,要「等薪資追上房價」這條路越來越不現實,真正能拉開差距的,反而是兩件事:區域選擇的彈性,以及財務策略的主動性。

區域不是只有「蛋黃與蛋殼」,而是產業與人口流向

過去談房市時,常用「蛋黃區、蛋白區、蛋殼區」來分類,但在產業快速變動、生活圈不斷擴張的時代,這種分法其實越來越不夠用。

真正影響區域長期房市表現的,往往來自這三個關鍵因素:

- 就業機會是否能持續且穩定成長

- 人口是否具備長期流入的動能

- 生活機能是否能隨時間逐步到位

你會發現,許多過去被視為相對外圍的區域,只要有產業外溢、就業聚落形成,或交通建設逐步完善,居住需求其實相當穩定,並不一定比傳統市中心來得脆弱。

對首購族而言,關鍵從來不是「能不能買在最熱門的地方」,而是能不能住在一個,未來仍有就業、生活、交通便利支撐的區域。

與其追價,不如換一個時間軸思考

在資產累積速度長期跑贏薪資成長的環境下,許多人最大的誤判,其實不是買不起,而是試圖用短期眼光對抗長期結構問題。

常見的誤判包括:

- 為了「一次到位」,勉強承擔過高的總價

- 為了不輸人,選擇過度使用槓桿

- 忽略現金流與利率變動帶來的風險

若將購屋視為一個「分階段完成的財務布局」,思考方式就會完全不同,不是每個人第一間房,都必須是理想終點;對多數人而言,更務實的路徑是隨著收入、資產與風險承受度逐步調整的過程:先買得起 →付款穩的住 →再換得好。

財務主動權,比房價漲跌更重要

房價漲跌往往不是個人能決定的,但有一件事你一定能掌控:自己的財務彈性。包括:

- 房貸月付是否在可承受範圍內

- 是否預留足夠的緊急備用金

- 利率上升時,現金流是否還能穩定支撐

- 未來轉貸、換屋或調整資產配置時,是否仍保有彈性空間

從市場經驗來看,真正被淘汰的,往往不是買在高點的人,而是在遇到變化時,現金流撐不住的人。

將「台灣病」視為個人資產佈局的入場券

如果「台灣病」短期內不會消失,那一般人還有沒有機會?過去那種「努力工作、等薪水漲、自然買得起房」的路徑,確實正在逐漸失效。但這不代表資產布局的入口已關閉,真正改變的是入口變得更需要理解與規劃。

從「買不買得起」轉向「撐不撐得住」

在高房價環境下,很多人把焦點放在「我能不能上車」,但實務上,更關鍵的問題其實是:上車後,你能不能穩定坐著。

真正決定你未來資產位置的,不是買在低點或高點,而是你在面對利率變動、收入波動、家庭變化時,是否仍保有選擇權。能撐得住的人,市場震盪時反而有餘裕,撐不住的人,即使買得早,也可能被迫下車。這也是為什麼,房市氣象台一直強調:房地產不是一道短期判斷題,而是長期現金流管理題。

當制度難改,個人能做的是「不被制度放大風險」

「台灣病」最棘手的地方,在於它並非源自單一錯誤,而是一連串好意干預,在長期累積後形成的結構結果。個人無法一個人改變制度,但你可以選則不成為制度副作用中,承擔最大代價的那一群人。

實務上,建議大家要保持這幾個關鍵原則:

- 善用資金用途配置,而不是一次性 all in

例如,把貸款集中在自住住宅,而非同時背負裝修貸、信貸、車貸,讓現金流被多重壓縮。 - 選擇有彈性的貸款方案,而非只追求最低月付

像是合理的寬限期、優付設計或保留轉貸空間,目的不是少還一點,而是讓資金流在不同階段保有彈性調整的餘地。 - 預設「條件變差」的情境,而不是只押單一預期

利率上升、收入變動、家庭支出增加,這些都不是極端假設,而是長期持有房地產容易會遇到的狀況。

當你在購屋時,就把這些變數納入考量,你承擔的就不只是房價漲跌,而是一套可被管理、可被調整的現金流風險。

結論

這篇文章想談的,從來不是「台灣經濟要完了」,而是一個更現實、也更貼近多數人的問題:

當經濟持續成長,卻主要反映在資產價格上,個人要怎麼在其中為自己保留選擇權?

所謂的「台灣病」,不是單一政策的結果,也不是某一代人的問題,而是一個長期累積的結構結果:資金傾向資產市場、補貼與政策反覆刺激需求,房價被撐住了,但薪資成長與生活彈性卻始終跟不上。

在這樣的環境下,繼續等待「房價大跌」或「下一個政策解救」,往往只會讓決策一再被動延後。

房市氣象台想提醒的是:

買房這件事,真正拉開差距的,從來不是誰衝得最快、也不是誰買在最低點,而是誰在利率變動、收入起伏、家庭階段改變時,仍然保有退路與調整空間。

所以,真正該對抗的,不是房價本身,而是「被迫 all in、沒有回旋餘地」的決策方式,如果你能在購屋時留下現金流彈性、控制槓桿、理解政策與市場的節奏,那麼即使身處所謂的「台灣病」環境,你依然是在為自己保留未來的選擇權。

這才是現在這個房市裡,最重要的一件事。

延伸閱讀:GDP 意思?台灣 GDP 多少?人均 GDP 是什麼?GDP 怎麼算?超耐磨地板 特性及優缺點!

👉 想掌握更多房市知識與實用工具?

精彩內容不漏接!歡迎追蹤《房市氣象台》,訂閱免費電子報 👈

最新房市資訊、獨家指南直接寄到您信箱!