換屋族注意!賣掉舊房子、買進新房子時,可能退回高達數十萬甚至百萬的稅金。

政府為了減輕自住客的換屋負擔,祭出「重購退稅」這項制度,卻有超過一半的換屋族不清楚,或是申請時踩雷。

本文從定義、四大條件、常見地雷到完整申請流程,一次幫你搞清楚,讓換屋省稅不留白!

什麼是重購退稅?土增稅與房地合一稅差異一次看

「重購退稅」是台灣《土地稅法》及《所得稅法》針對自住換屋族所設計的租稅優惠制度。

簡單說,當你賣掉自住房屋後,在一定期限內再購入另一間自住宅,政府會把你當初繳的部分稅款退還給你,目的是為了降低一般家庭換屋的稅務負擔。

不過,「重購退稅」其實涵蓋兩種稅制:土地增值稅(土增稅)的重購退稅,以及房地合一稅的重購退稅。

兩者的計算基礎、申請條件與退稅方式各有不同,很多人常常搞混,以下用表格一次看清楚差異:

| 比較項目 | 土地增值稅 | 房地合一稅 | |

|---|---|---|---|

| 法律依據 | 土地稅法第35條 | 所得稅法第4-4、4-5、14-5條等 | |

| 適用對象 | 自用住宅用地 | 105年1月1日後取得之自住房地 | |

| 退稅標的 | 依據「漲價總數」計稅: 土地漲價總數額的稅金 | 依據「持有時間」計稅: 房屋及土地交易後的資本利得稅 |

|

| 適用稅率 | 20~40% 自用住宅稅率一律10% | * 1年內 45% * 1~2年 35% * 2~10年 20% * 超過10年 15% | * 0~2年 45% * 2~5年 35% * 5~10年 20% * 超過10年 15% |

| 退稅方式 | 先繳後退(繳清後申請退回) | 先繳後退(申報後退稅) | |

| 申請時限 | 兩年內(先買後賣或先賣後買) | 完成重購登記後 5 年內 | |

| 主要限制 | * 價高換價低則不可退稅 * 價低換價高則全額退稅 * 5年列管期:不得改作其他用途或出售,違者須繳回退稅 | * 出售所得須先繳稅 * 5 年列管期:不得改作其他用途或出售,違者須繳回退稅 |

|

| 退稅上限 | 以繳納之土增稅額為上限 | 以繳納之房地合一稅額為上限 | |

兩種退稅制度可以同時並用,並非二擇一。換言之,如果你的房屋同時適用土增稅與房地合一稅,只要都符合條件,就能分別向稅捐機關與國稅局提出申請,最大化退稅金額。

重購自用宅退稅四條件總整理

重購退稅並非人人都能申請,政府規定了四大核心條件,必須全數符合才能拿到退稅。以下逐一說明:

條件一:時間的計算方式

以前後 2 年的時間計算,可以從舊宅過戶完成日(土地增值稅繳清、所有權移轉登記日)與新宅取得日(新屋所有權登記日)為基準。

因此我們常聽到重購退稅有這兩種時間順序:

- 先賣後買:以舊屋登記過戶日起算,2 年內要買新屋。

- 先買後賣:以新屋登記過戶日起算,2 年內要賣舊屋。

要注意的是,「簽訂買賣契約日」並不算數,實務上必須以「完成登記」的日期為準。

舉例來說,如果你的舊宅在 2024 年 3 月 15 日完成移轉登記,那麼你的新宅必須在 2022 年 3 月 15 日至 2026 年 3 月 15 日之間完成所有權登記,才符合 2 年內的時間條件。

條件二:本人或配偶均可,但子女名義不行

若要申請土地增值稅,其規定買受人與出售人必須為同一人。而房地合一稅對「人物」條件的規定較為寬鬆:一方出售、以配偶名義重購亦可適用,因此夫妻之間的換屋彈性較大。

但要注意的是,若新宅登記在成年子女名義,則不符合資格。另外,若舊宅是夫妻共同持有,新宅卻只登記其中一人名下,登記在另一人名下的那份持份就無法申請退稅,建議換屋前先確認新舊宅持份人的對應關係。

條件三:居住事實的認定

政府在判斷居住事實時,通常會檢核戶籍,以及有真實的居住痕跡:「設籍」是形式要件,「居住事實」則是實質要件,兩者缺一不可。稅捐機關在審核時,有時會要求提供水電費紀錄、鄰居陳述或郵件往來記錄作為居住證明。若戶籍在此但實際長期住在其他地方,有可能遭到否准。

條件四:無出租、供營業使用

在出售前一年及購入後的新屋,都不能有任何「收益性行為」。

其中「供營業使用」的認定範圍相當廣,不只是開店、辦公室,就連個人工作室、自由接案登記地址、網路商店登記地址等,只要以該房屋地址登記為營業場所,都算在內。

很多 SOHO 族或自媒體工作者因為貪圖方便把家裡地址登記為公司,反而白白損失退稅資格。

💡 重要提醒:退稅請求權時效為 10 年!

若你過去的換屋交易已符合上述四大條件,卻因為不知情而尚未申請,只要距離新宅完成登記日未超過 10 年,現在提出申請仍有機會取回退稅!建議盡快清查過去的換屋紀錄,把握時效,讓應得的稅款早日入袋。

避免連補帶罰!千萬要避開的重購退稅限制與地雷

符合四大條件、順利拿到退稅之後,並不代表一切結束。政府規定了 5 年列管期,在這段期間內若違規,不只要把退回的稅全額補繳,還可能被加徵罰款,等於白換了一場。

🚨地雷一:5 年列管期的嚴格規範

完成重購並取得退稅後,新購房屋在 5 年內絕對不能:移轉(出售、贈與、繼承除外)、出租(即便是短期租賃或 Airbnb )、供營業使用(包含登記公司地址)。一旦違反,可能會要求已退稅款全數追繳,且依法可能加計利息。

🚨地雷二:戶籍遷出陷阱

許多父母為了讓小孩就讀明星學區,會把小孩的戶籍遷到學校附近的親戚家,或者自己因為工作因素把戶籍遷移到公司附近。但在5年列管期間,房屋內必須保留所有人本人、配偶或直系親屬至少一人的戶籍,若完全遷出,就視同不再自住,退稅資格消失。

🚨地雷三:個人工作室、接案登記的隱形炸彈

越來越多人採用 SOHO 或斜槓工作型態,為了節省成本,把公司行號(包括行號、有限公司、個人工作室)登記在自住宅地址。

這在法規上被認定為「供營業使用」,即使實際上只是掛名、沒有任何員工或客戶來訪,只要有這筆登記紀錄,退稅資格就會喪失。

解決方案:可以考慮另外租用虛擬辦公室地址、使用創業輔導機構提供的登記地址,或在取得退稅、5 年列管期屆滿後再辦理。

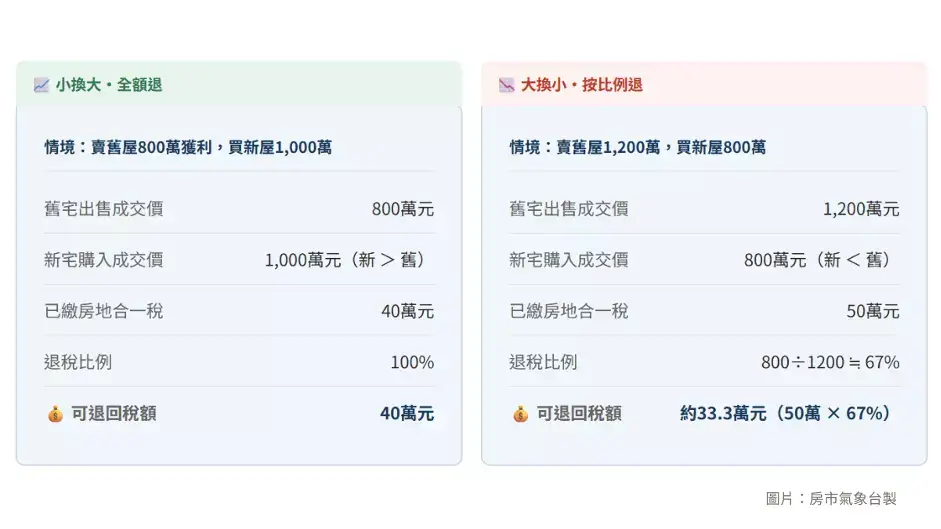

重購退稅流程與試算:大換小、小換大退多少?

大家最關心的就是「到底能拿回多少錢?」。這裡我們用簡單的小換大、大換小的邏輯來拆解。

財產交易所得稅中,換屋的認定是以價格來判定,不是按房屋的面積計算。

-

小換大(新宅 ≧ 舊宅):全額退稅

只要你買的新房子比舊房子貴(土增稅看土地現值;房地合一稅看成交總價),那麼你之前繳掉的稅,原則上可以全額退還。

-

大換小(新宅 < 舊宅):按比例退稅

土增稅:「不予退還」。因為政府認為你還有剩餘資金,沒有減輕負擔的必要。

房地合一稅:採取「比例退稅」,可參考下方計算公式:

賣房時所繳的房地合一稅 x(買進新房的價格 / 賣出房屋的價格)= 得扣減的金額

重購退稅試算範例

實際退稅金額建議以稅單數字為準,或請地政士協助試算。

重購退稅完整申請流程

以下為換屋申請重購退稅的步驟,以先賣後買為例,從出售舊宅到進入列管期,每個環節都不能輕忽(若為先買後賣,步驟一與步驟二順序對調,其餘流程相同):

Step 1 . 出售舊宅,繳清稅款

委託地政士辦理移轉登記,繳清土地增值稅並保留繳款收據。若適用房地合一稅,須於完成移轉後 30 日內向管轄國稅局申報並繳納稅款。

Step 2 . 2 年內購入新宅,完成所有權登記

完成新宅所有權移轉登記,確認登記日期與舊宅移轉登記日的差距在 2 年以內,是先賣後買或先買後賣皆適用。

Step 3 . 備妥申請文件

準備買賣契約書、土地所有權狀、戶籍謄本、稅單收據等文件。建議逐項核對後再前往申辦,避免來回補件。

Step 4 . 向主管機關提出退稅申請

土增稅:向舊宅所在地稅捐稽徵處提出。

房地合一稅:向管轄國稅局提出。可選擇臨櫃、郵寄或線上申辦。

Step 5 . 等待審核,退稅入帳

稅捐機關完成審核後,退稅款項將匯入指定帳戶,一般約需 1 至 3 個月。可主動來電查詢審核進度。

Step 6 . 進入列管期,嚴守自住規定

取得退稅後,新宅 5 年內不得移轉、出租或供營業使用,且須保留本人、配偶或符合規定之親屬(如未成年子女)的戶籍於新宅。

準備文件清單與重購退稅哪裡辦?3大申請管道

申請所需文件清單

- 申請書:各縣市稅捐處官網均可下載「重購自用住宅地優惠稅率退稅申請書」,或至現場索取。

- 買賣契約書影本:新舊宅的買賣合約,須包含成交金額、雙方簽名蓋章頁。

- 土地所有權狀影本:新舊宅之土地及建物所有權狀,若是預售屋則以建築改良物所有權登記書代替。

- 戶籍謄本:申請人本人的戶籍謄本(3個月內),證明在舊宅設籍居住事實。

- 土增稅完稅證明(稅單收據):出售舊宅時繳納土增稅的繳款書收執聯。

- 房地合一稅申報書及繳稅收據。

- 身分證影本。

- 印鑑章或申請人簽名。

- 委託書及受託人身分證影本(若委託他人代辦,如地政士或家屬)。

重購退稅哪裡辦?三大申請管道

- 臨櫃申請:前往舊宅所在地稅捐稽徵處(土增稅)或管轄國稅局(房地合一稅);建議先電話預約,攜帶正本供核。

- 郵寄申請:將申請書及文件影本(附原件聲明)以掛號寄達主管機關,建議保留掛號收據以確認寄達。

- 線上申請:登入財政部稅務網線上申請,即可線上申辦,並於申請資料送出後 2 日內檢齊附件。

重購退稅常見Q&A

Q1:先買後賣和先賣後買,退稅條件一樣嗎?

是的,兩者都適用,且時間計算方式相同,以新舊宅完成所有權登記的日期為準,差距在 2 年以內即符合時間條件。

Q2:退稅申請最晚什麼時候要提出?逾期還能申請嗎?

依土地稅法規定,重購退稅的請求權時效為 10 年,從完成重購登記日起算,10 年內均可提出申請。逾期即不受理,無法補件或展期。

雖然時間看似寬裕,仍建議在購入新宅、完成登記後的 3 至 6 個月內盡快申辦,避免後續因文件遺失或忙碌而錯失。

Q3:新宅是預售屋,完工後才過戶,2 年時間怎麼算?

預售屋的情況較為特殊。「取得新宅」的時間點,在實務上是以完成新宅所有權移轉登記的日期(即交屋完工後的登記日)為準,而非簽訂預售屋合約的日期。這種情況建議在簽約前先諮詢地政士或稅務顧問,評估時間是否來得及。

Q4:新宅在 5 年列管期內出租一間房,整個退稅都要追繳嗎?

是的,依現行法規,只要在 5 年列管期內有任何部分供出租使用(包含分租一間房間),即被認定違規,已退之稅款須全數追繳,並加計法定利息。

Q5:父母出售房子後,新宅登記在成年子女名下,可以申請退稅嗎?

不行。重購退稅的核心條件之一是「新舊宅所有權人須為同一人」。若舊宅所有人是父母,新宅卻登記在子女名下,雙方所有人不同,無法申請重購退稅。

提早規劃重購退稅,讓百萬換屋金輕鬆入袋

如果你目前正好有換屋計畫,或是正處於賣舊買新的關鍵階段,希望這篇深度指南能為你撥開稅務迷霧,幫助你對這筆「隱藏預算」有更清晰的掌握。

換屋前多花一點時間規劃,遠比事後才發現不符資格而後悔更值得!稅務細節繁瑣且環環相扣,建議在採取行動前,先與專業的地政士(代書)或房產稅務顧問提前討論,確保每一個環節都萬無一失,讓你的換屋之路走得更穩健。

👉 想掌握更多房市知識與實用工具?歡迎追蹤《房市氣象台》、訂閱我們的電子報:

| 立即訂閱免費電子報