前言:

內政部公告《建築物設置太陽光電發電設備標準》,預計在2026年年中正式上路,未來一定規模以上的新建、增建或改建建築,都必須設置一定比例的太陽光電設備。換句話說,「頂樓種電」是接下來每一棟新建案的基本配置。

但問題就來了:當「強制」兩個字出現,每個人通常只會先想到一件事,那就是成本。

這會不會成為下一個漲價理由?建築成本會增加多少?影響的是每坪幾百元,還是幾千元?還是,實際衝擊其實沒有想像中那麼劇烈?

回顧過去幾次制度調整,市場往往先反應情緒,再消化數字,真正影響房價的是成本結構如何改變、誰有能力吸收、誰選擇轉嫁。

這篇文章要談的,不是綠能好不好,而是當建築正式進入「強制綠能世代」,房市會出現什麼樣的結構變化?又會不會在看似環保的外衣下,悄悄改寫建案成本與市場競爭的排序?

台灣建築正式進入「強制綠能世代」

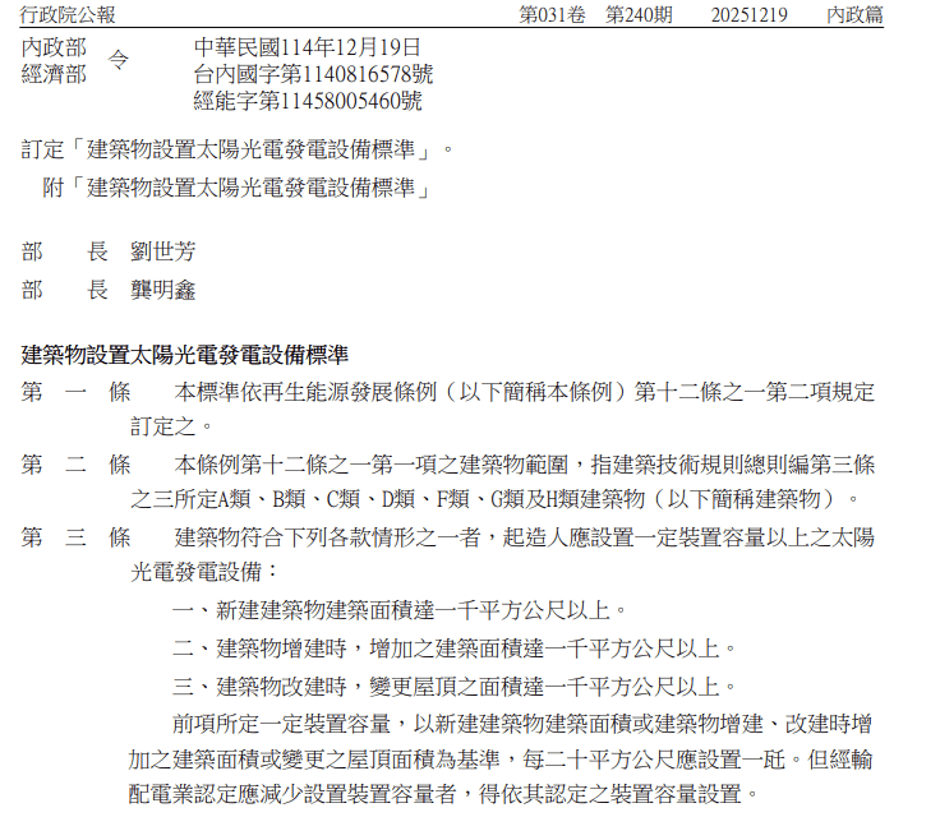

《建築物設置太陽光電發電設備標準》預計在2026年年中正式上路,凡新建、增建或改建面積達1,000平方公尺以上的建築,都必須依規定設置一定比例的太陽光電設備,這個政策算是整個新建市場的共同起跑線,從現在開始,「有沒有做綠能」不再是品牌加分項,而是合規的基本條件。

圖1:建築物設置太陽光發電設備標準

資料來源:行政院公告

這個轉變的意義,其實比想像中更深,過去建築談的是結構安全、耐震標準、消防設備、隔音規範,能源使用多半停留在節能層面,有使用到就好,但現在則是直接要求建築具備一定程度的發電能力,換句話說,建築不再只是消耗能源的載體,而是被賦予部分生產能源的責任,這背後反映的,是政策將減碳壓力正式落實到不動產市場。

從宏觀角度來看,這並不是單點式改革,而是與《再生能源發展條例》及淨零碳排路徑相互銜接的一步,未來碳費制度、能源價格波動、企業ESG壓力,都可能進一步推動建築端的能源自給能力成為基本要求,今天是一定面積以上的新建物,之後會不會延伸到更多類型?這並非沒有可能。

回到房市現場,制度一旦確立,接下來真正的問題只有兩個:

第一,成本如何計入建案?

第二,市場如何消化這筆成本?

當所有建商都站在同一條規範底線上,差異就不在於「做不做」,而在於「怎麼做」,設計整合能力、結構安全評估、防水與耐候處理、後續維運規劃,加上現有的土方的問題,這些原本容易被忽略的細節,將開始影響建案本身的完整度。

也就是說,這項政策的衝擊,未必直接體現在單一數字上,而是體現在建築專業能力的排序上,強制綠能世代來臨後,市場不再只比地段與坪數,而是開始比誰有能力把制度快速的轉化並品質維持的很好的,而不是臨時加上的設備。

不只是環保!ESG 浪潮下的「綠色建築」資產邏輯

在全球 ESG(環境、社會、治理)評估框架逐步成為主流的背景下,建築的能源結構,正慢慢被納入資產評價體系。

過去,房地產的價值排序主要圍繞在地段、交通、產業與供需,能源使用效率,多半只是居住舒適度的附加條件,但在 ESG 概念成為企業與金融機構決策依據之後,「環境面」的指標,開始影響資金流向與資產選擇。

企業在選址時,愈來愈在意建築是否具備節能設計與再生能源配置;金融機構在授信與投資評估時,也逐漸將永續表現納入風險評量的一部分。

相對住宅市場而言,影響或許不會立刻顯現,但這種基本觀念已經慢慢深入大家的腦海中,當能源成本波動成為常態,當企業承租或購置不動產時需要揭露永續指標,當 ESG 成為上市櫃公司年報中必須交代的項目,建築本身的能源條件,就不再只是設備問題,而是與資產穩定度有關的因素。

當然,在沒有儲能設備普及的情況下,單純設置太陽光電並不等於完全能源自給,也未必能立即轉化為明顯的經濟回收,但它所代表的,是建築是否站在 ESG 的發展方向上,具備基礎能源設計的建築,未來面對制度升級或市場要求時,調整成本較低,反之,完全沒有規劃的產品,未來若被迫補強,可能付出更高代價。

這就像早年綠建築標章剛推動時,許多人認為只是行銷包裝,但隨著時間推移,能源效率與建築品質開始影響企業租戶與高端買盤的選擇,市場未必會因為「有太陽能板」而立刻加價,但當多數產品都逐步納入 ESG 條件時,落後者反而更容易被排除在選擇之外。

因此,這項新制真正改變的,不只是成本結構,而是資產評價的維度,未來二、三十年,當能源與永續成為基本盤,建築是否具備再生能源設計,可能不再是賣點,而是是否合格的門檻。

再來細講成本這一區塊:只要有這種加裝新規定,大家通常第一句話通常都是:「成本一定增加,最後還是買方承擔。」這樣的推論並非沒有道理,所以想要帶大家來拆解這項政策可能會「增加多少」以及「如何分攤」。

我們做一個最簡單的試算,依照規定,凡是新建的建築物建築面積達1,000平方公尺以上者,每20平方公尺即應設置1瓩的太陽光電發電設備,假設某新建社區的建築面積為 2,000 平方公尺,換算下來需設置:

2,000 ÷ 20 = 100 瓩(kW)

若以目前市場設置成本估算,每 1 瓩約 4 萬至 8 萬元(含模組、變流器、支架與安裝施工),那麼整體設置費用約為:

100 kW × 40,000 元 = 400 萬元

100 kW × 80,000 元 = 800 萬元

也就是說,這個 2,000 平方公尺規模的社區,新增的光電設備成本區間,大約落在 400 萬至 800 萬元之間,

假設該建築總銷可售面積同樣為 2,000 平方公尺(約 605 坪),那麼每坪分攤成本大約為:

400 萬 ÷ 605 坪 ≈ 每坪 6,600 元

800 萬 ÷ 605 坪 ≈ 每坪 13,200 元

換句話說,在這個最簡單的模型下,光電新制對單坪成本的影響,大約落在6千至1萬3千元之間,當然,實務上還會受到公共設施比例、銷售坪數結構、是否集中設置於屋頂等因素影響,政府的補助等等,但這個試算至少提供一個方向,它不是零成本,但也不是動輒每坪增加數萬元的等級。

那真正的問題就來了:當市場單坪價格動輒 30 萬、40 萬、甚至 50 萬以上時,每坪增加 6 千至 1 萬多元,是否足以單獨撐起一波「房價又要噴了」的說法?還是,它只是眾多成本因素中的其中一項?這才是新制討論真正應該回到的尺度。

更重要的是,建築成本本來就由多項因素組成,包括原物料價格、工資、土地成本、融資利率與推案節奏,太陽光電設備只是新增的一個變數,而不是全部,若市場需求疲弱,即使成本上升,價格也未必能完全轉嫁,反之,在需求強勁的區域,即使沒有新制,價格也可能因為供需失衡而上揚。

因此,比起直接問房價會不會漲,更應該問的是:這筆成本在整體建案結構中占比多少?建商是吸收、優化設計,還是選擇轉嫁?而市場在需求放緩的環境下,是否真的有空間承接新的價格水位?

新制上路的陣痛:倉促應變與經驗落差的差別

當制度正式上路,所有建商都必須符合法規,但並不是每一家建商,都具備把「強制項目」轉化為成熟產品的能力。

短期內最可能出現的現象,是倉促應變,對於過去沒有長期操作再生能源設計經驗的建商而言,太陽光電設備容易被視為「加上去的設備」,而不是整合進去的系統。當設計初期沒有預留結構載重、防水細節與機電整合空間,後期才補強,往往就會出現設計違和與施工風險。

例如屋頂防水層與支架固定方式的處理不當,可能影響長期滲水風險;結構承載未在設計初期完整計算,後續補強成本提高,機電線路與公共設施配置未整合,導致維修動線複雜化,這些問題,不會在交屋當下立即顯現,但在五年、十年後,可能逐漸浮現。

另一個容易被忽略的風險,是維護斷層,太陽光電設備並非裝上去就永遠運作,模組壽命、變流器更換週期、清潔保養與效能監測,都涉及長期管理,如果社區在規劃初期沒有把維運制度納入思考,只是完成設置義務,那麼未來的管理責任與費用分攤,可能會成為社區新的爭議來源。

這也意味著,強制綠能新制真正考驗的,不只是建商是否符合法規,而是是否具備長期工程整合經驗,長年投入綠建築或再生能源設計的建商,通常在結構預留、防水工法、耐風壓規劃與後續維運管理上已有成熟流程,反之,第一次面對強制規範的業者,往往需要透過外部顧問或追加施工方式補足經驗落差。

那麼,購屋者該如何判斷一家建商,是倉促應對政策,還是長期具備整合能力?

除了觀察過去是否有綠建築實績、是否具備再生能源規劃經驗外,其實還有一個相對客觀的參考指標,企業在永續治理上的長期投入。

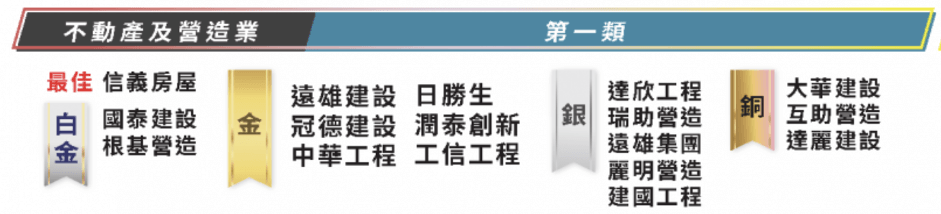

例如TCSA台灣企業永續獎,每年都會針對企業在環境、社會與治理(ESG)面的整體表現進行評選,包含永續報告揭露、減碳行動、能源管理與公司治理制度等面向,不動產與營造業者若能長期入選或獲獎,至少代表其在永續策略上並非臨時起意,而是已有制度化管理與對外揭露的能力。

圖2:2025 TCSA台灣企業永續獎

資料來源:TCSA官方網站

附圖為2025年度不動產及營造業類別的獲獎名單,這類評選並非等同於「品質保證」,但它提供了一個判斷方向,當一家企業願意長期揭露永續數據、接受外部審視,通常意味著其在能源管理與環境責任上已有較完整的架構。

在強制綠能新制下,太陽光電設備本身或許只是硬體,但背後反映的,是企業是否具備長期規劃與管理能力,當所有建案都符合最低法規時,差異往往藏在制度化經營與臨時補強之間。

對購屋者而言,與其只比較單坪價差幾千元,不如多花一點時間,看看這家建商過去在永續面向的累積,因為未來建築的競爭,不只比地段,也比誰更早準備好面對能源轉型的時代。

超前部署的遠見:把「強制」轉化為「專業」的差距

當多數建商是在法規公告後才開始思考如何設置光電設備時,有些品牌早在十年前,就已經持續取得住宅類綠建築金級甚至鑽石級認證。

參考台灣財團法人綠建築中心近十年(105–114年度)通過資料統計,在住宅類建築中取得黃金級與鑽石級評定次數最多的品牌,包括國泰建設、皇翔建設、華固建設、遠雄建設等,這代表什麼?

代表有些建商是在政策尚未強制前,就已經投入節能設計、基地保水、綠化量配置與能源管理系統整合。當法規正式上路時,這些品牌只是「提高比例」或「延續既有標準」;而非從零開始補課,在早期這些規定並非是硬性的,但這些建商品牌願意先投入在這些方面,代表這些都不是什麼宣傳語言,而在時間累積。

當一家公司在十年前就已反覆取得金級、鑽石級認證,它累積的不只是獎項,而是設計流程、工程整合能力與團隊經驗,這些能力會反映在屋頂防水細節、結構預留計算、耐風壓配置與後續維運制度上,接下來強制綠能世代來臨之後,市場表面上看起來大家都符合標準,但真正的分水嶺,是誰早就把永續當作產品核心,而誰只是因為規定才開始調整,時間,才是最誠實的分辨器。

購屋別只看房價數字,要看建商是否具備「永續基因」

回到最一開始的問題:新制會不會讓房價再噴一波?從第二大段的試算來看,太陽光電設備的新增成本,攤回單坪大約落在數千元到一萬出頭的區間,它不是零影響,但也遠不到單獨撐起一波行情的程度,真正決定價格走勢的,仍然是土地成本、資金條件與市場供需。

因此,與其被「強制種電」四個字嚇到,不如把焦點放在更長期的問題:當建築正式進入強制綠能世代,你買的是不是一個具備長期能源整合能力的產品?

在未來二、三十年的持有週期裡,能源成本波動、碳管理制度與ESG評價機制都可能持續演進,這些變化未必立即反映在價格曲線上,但會逐步影響建築的競爭條件,當多數建案都符合法規最低標準時,差異就在於誰有更完整的整合能力、誰有更成熟的維運制度、誰累積過實際經驗。

換句話說,綠能設備本身不是關鍵,建商是否具備「永續基因」才是,所謂永續基因,不是口號,而是長期投入的紀錄:是否曾多次取得環保綠建築住宅類金級或鑽石級認證?是否在政策強制之前就已布局?是否能清楚說明防水細節、耐風壓設計與維運規劃?這些問題,比單坪差幾千元更重要,強制綠能不是終點,而是建築邏輯改變的起點,當市場逐步消化新制度後,價格終究會回歸基本面,但產品品質與整合能力,會在時間裡留下差異。

結語

每一次政策調整,市場都會先出現情緒性的放大反應,強制設置太陽光電,聽起來像是又一項成本壓力,但從數字來看,它對房價的影響有限,當綠能從選配變成標配,市場不再討論做不做,而是做得好不好,差異不會立刻反映在銷售話術上,而是留在結構細節、工程整合與長期維運能力裡。

這場轉變,本質上不是一波漲價行情,而是一場建築體質的篩選,未來十年,所有新建案都會符合最低法規,但再過二十年,市場回頭看時,真正站得住腳的產品,往往是那些在制度尚未強制前,就已開始布局的先行者。

因此,與其問綠能會不會讓房價再噴一次,不如問:當建築正式走入能源轉型的軌道,你選擇的是一個被迫跟上趨勢的產品,還是一個早已準備好的品牌?制度只是起點,時間才是答案,選對方向,比追逐漲跌更重要。