前言

自從第七波信用管制之後,大家最關心的,或是最常看到的關鍵字之一就是,新青安會發生斷頭潮,因為2026年台灣房市面臨史上罕見的預售屋交屋潮,預估2026至2028年將有約32萬至36萬戶新屋陸續完工,尤其台中、桃園及新北供給量最大,在央行限貸令與銀行房貸額度吃緊背景下,此波交屋潮恐怕會引發貸款成數不足,以及賠售壓力和延遲交屋等問題,且只要寬限期一過,有些人會猜,很大一部分的首購族會撐不住,甚至已經有人在等法拍潮的出現,準備進場撿便宜,聽起來好像會是一場不動產的史詩級災難,但從市場結構與銀行風控角度來看,斷頭潮真的會發生嗎?今天這篇文章跟著房市氣象台,來一一拆解這波斷頭潮背後的真相。

交屋潮來襲,真的會有「新青安大斷頭」出現嗎?

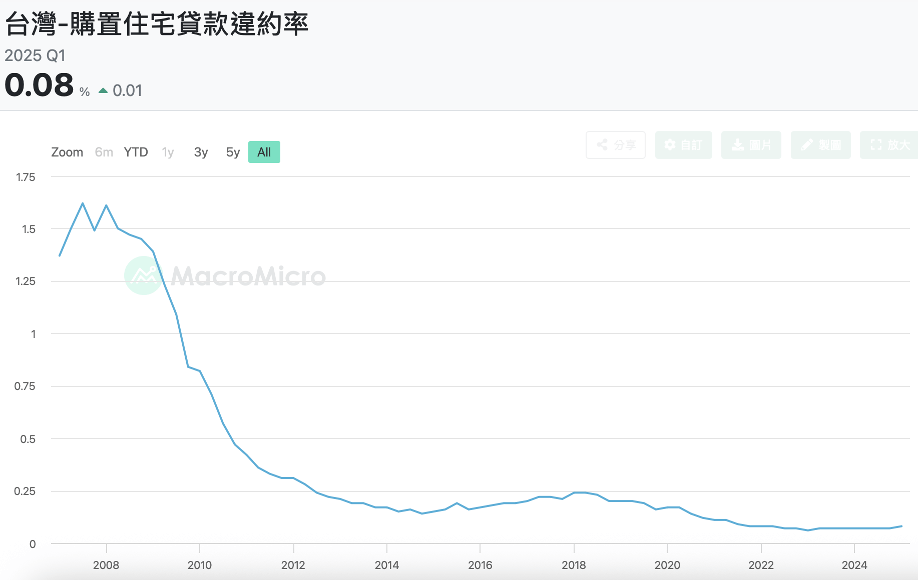

從財政部歷年數據來看,台灣整體房貸違約率長期維持在極低水位,通常不到 0.1%,曾經歷史最高約1.6%左右,即使景氣循環波動,住宅貸款的穩定性依然相對高,為什麼?因為銀行放款不是單純的靠感覺,而是建立在一套嚴密的風險控管與還款能力評估之上行員會審慎的評估每個借款人的薪資水平以其衡量還款能力。

新青安確實讓不少首購族用更低利率、較寬鬆條件進場,但這不代表審核標準消失,銀行在核貸時,早就把未來升息風險、寬限期結束後的本息攤還壓力,種種風險給納入考量,也就是說,能順利貸到款的人,本身就已經通過一輪還款能力篩選。

大家在流傳的寬限期一到,房地產就會崩盤,其實忽略了一個重點,多數借款人早已被銀行謹慎評估過,把大多數的極端個案放在全部的借款人數中,比較像是一種期待或是希望發生悲劇的心態,而不是真實會發生的情況,就算有!也只會是部分個案,不會是大家心中史詩級的災難。

圖1:台灣購置住宅貸款違約率

資料來源:財經M平方

銀行不是塑膠做的!揭祕核貸背後的「還款能力」真相

很多人認為新青安政策一推出,銀行就會以政策為優先,但這種想法,其實低估了金融體系對風險的審核,也誤解了銀行的貸款邏輯,銀行的本質不是一昧的配合政策,而是經營風險與資本效率,放出去的房貸,每個都是一筆長達 20~30 年的風險合約,銀行在意的從來不是你是不是政策受益者,而是這筆資產在未來整個利率循環與景氣循環中,會不會變成壞帳。

在核貸流程裡,表面上看是審收入、看財力,但實際上背後是一套更精細的風險模型,銀行會計算你的負債收入比(DTI)、還款負擔比(DSR),還有評估你現有貸款結構是否過度槓桿,同時檢視你的職業穩定性、產業循環性、收入來源等等,更重要的是銀行不會只用當下利率做試算,而是以更高的假設利率進行測試,模擬若是升息的情況下,你能不能償還。

這種測試的用意是,把未來可能發生的風險提前內納入現在的考量,銀行在你簽約之前,就已經預設過如果利率再升一碼甚至兩碼,你還撐不撐得住,所以能順利過件的人,本身就已經通過這一層測試,因此真正走到交屋階段的人,多半都不會是財務有問題的人,而是具備一定現金流穩定度與抗壓能力的,不過市場上當然會出現個別案例撐不住,可能是職涯突變、家庭變故、投資失利,但那通常屬於少數,而非大家所想的都會發生的風險。

與其等「未知」的崩盤,不如看清「已知」的買方市場話語權

如果你現在還在觀望市場,你真正該思考的,不是會不會崩盤,而是你有沒有看懂目前市場給你的優勢?很多人等房市,心裡其實都在等一件事:等它大跌我再進場,但問題是,大崩盤不是常態,而是一種極端情形,與其把買房這件事建立在這種低可能發生的情況下,不如先看清楚當下的現實,現在的市場,確實很明顯跟兩三年前不一樣了,銷售速度放緩、來人數下降、成交期拉長,建商的資金回收節奏變慢,庫存壓力增加,在這樣的情況下,市場自然會從過去的賣方市場,慢慢轉變偏向買方市場,而這種轉變,本身就是一種機會。

當市場熱到最高點時,你是幾乎沒有談判空間,付款方式照表操課,甚至連樓層、格局都要搶,那時候,買方只能在有限選項中做選擇,但當銷售速度開始放慢,彈性空間就會出現、付款條件有更大的彈性,自備款比例與工程款的付款節奏也有可能調整,建商為了去化庫存,願意多給一些升級、家電配備,甚至在交屋期上配合你的資金安排,這些在房市好的時候幾乎是不可能發生的,都是現在買方相對容易取得的籌碼。

真正懂市場的人,不是等到新聞宣布最低點已過才進場,而是在結構開始轉變時,就已經悄悄觀望準備下手,因為市場永遠告訴你,現在是最低點,當所有人都確定是低點時,通常價格早就反應完了,所以你要分清楚兩件事:價格修正跟風險是不同概念,你期待的價格修正,本質上只是市場重新平衡供需的過程,但真正的風險,是你對目前有的優勢的誤判。

現在的情形下,真正的優勢不是撿到骨折價,而是你能夠取得更好的條件與更大的選擇權,你可以慢慢挑選你真正理想的物件,你可以比過往更多的立場去跟賣方談條件,市場的風險,從來不是價格波動本身,而是你在不確定中做出過度自信或過度恐慌的決策,所以如果你現在在觀望,不妨問問自己:我是在等崩盤,還是在看機會?我是在期待別人撐不住,還是準備好在結構轉變時進場?當市場由熱轉冷,其實不一定是壞事,因為市場永遠是留給準備好的人。

房市沒有「免費的午餐」,積極看房才是真正的低接策略

很多人都說想低接,但現實中,多數人其實只是停在觀望階段。這種心態可以理解,畢竟買房是大筆資金,誰都希望買在相對安全的位置。但市場的運作邏輯,往往不是等到大家都看懂了,機會才會出現。

真正的轉折,通常發生在結構改變、但情緒還沒完全跟上的時候,當市場節奏變慢時,你是否看得見談判空間正在打開,當銷售速度放緩、來客數下降、成交週期拉長,建商的資金壓力自然會增加,但期間付款條件可能變得更彈性、工程期可以談、客變空間變大、配備升級更有機會、甚至代收管理費或裝潢補貼都能成為籌碼,這些隱形讓利與折讓彈性,所獲得的實質回報往往比你傻傻的期待價格修正更有感。

而市場溫度,不是看新聞標題就能判斷,而是你實際走進案場才知道:接待中心人潮是否明顯變少?銷售講話的節奏急不急?付款條件是否比三個月前更彈性?同一個建案,談價空間是否出現鬆動?等等跡象,這些實際參與過的都是比媒體報導來得更真實,當你開始看房,你會慢慢知道實際市場的溫度在哪,這種敏感度,是真的要你走出去了解房市才會知道,而真正的風險,其實是是你因為過度期待一次性崩跌,而錯過盤整期間帶來的談判機會,然而當市場回溫時,籌碼會再次回到賣方手上,那時候的你恐怕會再次後悔當初的自己。

所以,在現在這種環境下,你可以做的準備是:

- 建立自己的看屋筆記:實際去現場了解開價,多問實際成交價與成交條件,每看一個案子就記錄下來,統計自己了解下來的趨勢變化。

- 主動測試談判邊界:不一定要馬上下訂,但可以釋出購屋的意願,試探賣方的回應速度與讓步幅度,總比在家裡什麼都不做要來得有幫助。

- 評估自身貸款與現金流安全邊際:市場給你空間,不代表可以無限上綱,趁這段時間了解自己的風險邊界以及自己可以承受的金額在哪,就可以優先篩選自己有能力負擔且有立場談判的物件。

- 優先選擇體質穩定的產品與建商:在市場盤整時,建商的品質與財務結構會比漲勢題材更重要,你買的不只是要地段,還包括建商能不能撐過這一波景氣的能力。

- 保持行動,情緒保持冷靜:每個月固定看房、固定更新資訊,實際的行動會讓你更了解市場,而不是盲目的只依照網路上的數據,以及新聞訊息去做無意義的恐慌。