房地合一稅 2.0 在2021年上路後,對不動產市場產生了深遠的影響。

無論是打算購屋、換屋的自住客,還是進行不動產投資的賣方,都必須徹底了解這項新稅制。

本文將透過這個房地合一 2.0 懶人包,為您整理房地合一 2.0 的修法重點、新舊制差異、最重要的房地合一 2.0 免稅額條件,以及申報流程與注意事項,讓您輕鬆掌握新制,聰明節稅!

房地合一2.0是什麼?新制目的與影響總整理

「房地合一稅」正式名稱為「房地合一課徵所得稅」,是將房屋及土地視為一體,以實際獲利金額課稅的所得稅制度。

在近十年前,國稅局稱呼房地合一稅,都是用「新制」這個說法,因為它最早是在2016年上路的課稅制度,也屬於《所得稅法》之一。

房地合一稅的緣起

過去台灣採取「房屋」與「土地」分開課稅的方式,對一般市井小民來說,舊制的不動產買賣,主要就只有房屋的部分,會被課徵綜合所得稅;土地的部分,在舊制中是不課綜所稅的,只課土地增值稅,然而這也衍伸許多節稅漏洞,無法有效抑制房地產投機行為。

而房地合一稅上路之後,舊制也沒有消失,而是將不動產交易分為二類,2015年12月31日以前取得的房屋及土地,適用的就是上述舊制;只有2016年1月1日以後才入手的不動產,日後出售時,才會適用所謂的房地合一稅。

房地合一稅與舊制最大的差別,就是將土地的價值納入稅基的計算,且課稅的稅率,並不是看交易金額累進,而是依交易時間,針對近年才買進、短期內又脫手的不動產,課徵最高45%所得稅。

為什麼要修法?修法背景

雖然房地合一稅 1.0 上路了,但實施後仍出現許多避稅漏洞與炒房亂象:

- 短期炒房門檻太低:持有2年就能從45%降至20%稅率,投資客只要「撐過2年」就能大幅降低稅負,無法真正遏止短期炒作

- 預售屋成避稅天堂:房地合一稅1.0僅針對「房屋及土地」的移轉課稅。預售屋(僅為買賣契約)的交易,因不屬於房屋或土地的實體產權移轉,造成許多投資客透過「紅單轉讓」獲取暴利卻不用繳稅,導致預售屋價格飆漲

- 法人炒房更猖獗:個人短期買賣房地產,需面對45%(1 年內)或 35%(1至2年內)的重稅。但若個人設立營利事業(公司)來買賣房地產,則只需繳納營利事業所得稅 20%,因此許多投資客改以公司名義買房,透過股權轉讓方式規避房地合一稅,形成「假公司、真炒房」現象

基於以上原因,政府又在2021年重新修法,不僅調整了稅率的課徵時間,還擴大了課稅範圍,將預售屋交易、特定股權交易等都納入規範,形成了現在所謂的房地合一2.0。

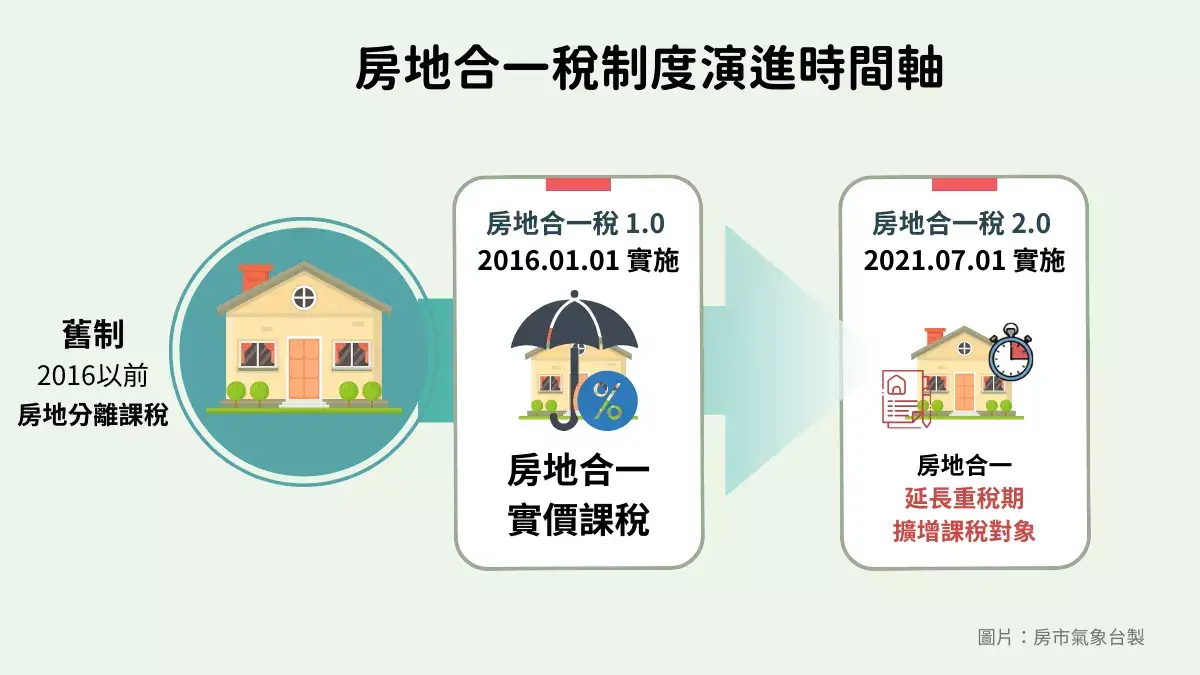

房地合一稅 1.0、2.0 時間點

- 2016年1月1日:房地合一稅1.0上路,首次將房地產交易所得納入課稅範圍

- 2021年7月1日:房地合一稅2.0正式實施,透過延長短期交易的重稅閉鎖期,大幅提高短期轉售的稅負成本,藉此大幅強化「打炒房」的政策目的。

房地合一稅2.0新舊制差異懶人表:稅率、課稅範圍一次看

房地合一新制針對短期持有採取更重的課稅標準,同時將過去未納入的交易類型也列入課稅對象。

新舊制核心差異

- 稅率變化:新制將短期持有的重稅期間從2年延長至5年,2年內出售稅率從35%提高至45%。

- 課稅對象擴增:新增預售屋、特定股權、境內/境外特定法人持有房地等項目。

- 反避稅條款:針對以設立公司名義持有不動產者,訂定更嚴格的課稅規定。

房地合一稅 2.0 課稅範圍與稅率總整理

以不動產持有期間和特別交易等類型,對應新舊制不同的稅率:

| 房地合一1.0 (2016-2021年6月) | 房地合一2.0 (2021年7月起) |

|

|---|---|---|

| 持有1年內 | 45% | 45% |

| 持有1~2年 | 35% | |

| 持有2~5年 | 20% | 35% |

| 持有5~10年 | 20% | |

| 持有超過10年 | 15% | |

| 預售屋交易 | 不課稅 | 納入課稅 |

| 特定股權交易 | 不課稅 | 持股過半且半數資產為不動產需課稅 |

| 境內營利事業 | 稅率20%併入營利事業所得稅 | 2年以內(45%) 超過2年未逾5年(35%) 超過5年(20%) |

| 境外營利事業 | 按所得額的20%扣繳率申報納稅 | 2年以內(45%) 超過2年(35%) |

▲房地合一1.0、2.0 課稅範圍總整理。資料來源/財政部國稅局

自住房地節稅攻略:重購退稅與自住減免差在哪?

房地合一稅雖然加重短期交易稅負,但政府也針對真正自住需求的民眾提供優惠措施。最常見的兩大節稅工具就是「自住房地免稅額」與「重購退稅」,兩者適用條件與效果各有不同。

自住減免

如果您賣掉的是自住房屋,符合自住條件的房地產交易,可享有400萬元(個人)或夫妻合計400萬元的免稅額優惠。

- 自住減免適用條件:

- 個人或配偶、未成年子女設籍並實際居住

- 持有並設籍連續滿6年

- 交易前6年內無出租、供營業或執行業務使用

- 6年內只能適用一次優惠

- 計算方式:

- 課稅所得 = 交易所得 – 400萬元免稅額

- 超過400萬部分按持有年限適用稅率計算

重購退稅

重購退稅是針對「換屋族」所提供的優惠。不論是「先買後賣」或「先賣後買」,只要符合條件,可以將已繳納的房地合一稅全額或部分退回。

- 重購退稅適用條件:

- 賣房和買房皆須為自住用途,且設有戶籍

- 賣房與買房的時間間隔在2年內

- 無申請次數限制,符合條件即可重複使用

- 重購後持續自住滿5年,否則需追繳稅款

- 所有交易必須以本人或配偶名義登記

- 退稅計算:

- 「小換大」➡︎若新房價格≥舊房價格:全額退稅

- 「大換小」➡︎若新房價格<舊房價格:按比例退稅

(新房價格 ÷ 舊房價格 × 已繳稅額)

兩者差異對照表

| 持有時間 | 自住房地免稅額 | 重購退稅 |

|---|---|---|

| 使用次數 | 6年內限用1次 | 無次數限制, 若再次申請退稅,仍需符合條件 |

| 持有年限 | 需持有並設籍滿6年 | 須於2年內完成重購 (先賣後買或先買後賣) |

| 免稅額度 | 400萬元 | 依比例退稅 |

| 設籍要求 | 須本人或配偶、子女設籍 | 買賣房屋皆須設籍 |

常見三大錯誤

錯誤一:出租期間也能適用?

只要在交易前6年內有出租紀錄,即使其他時間自住,也無法享有自住優惠。

錯誤二:可無限次使用?

自住免稅額是6年內限用一次,並非每次交易都能適用。

錯誤三:重購退稅後5年的持有狀態?

申請重購退稅後,若5年內將新屋出售或改作他用,需追繳原退還稅款並加計利息。

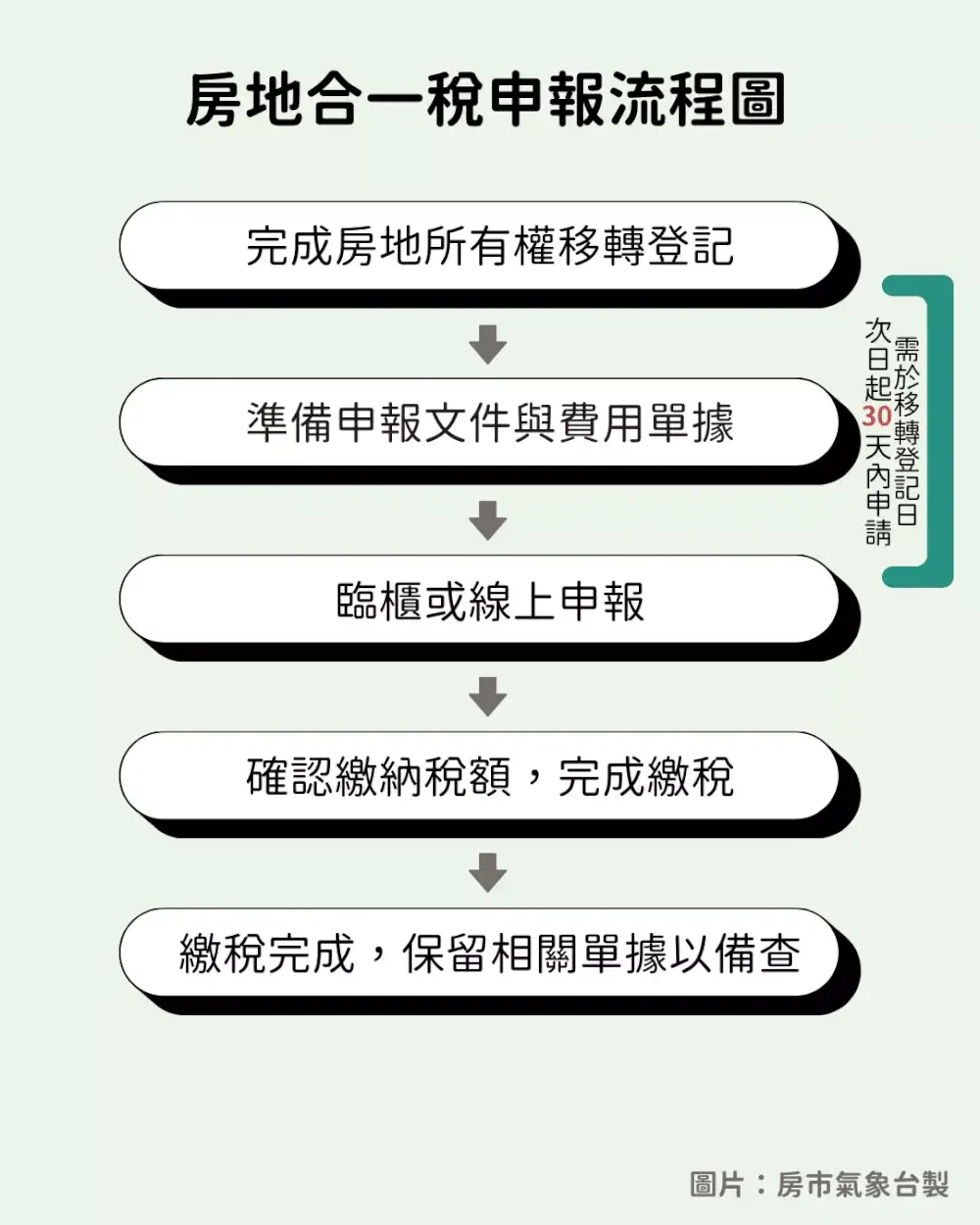

房地合一2.0申報流程與注意事項

完成房地產交易後,依法必須在期限內辦理申報並繳納稅款。了解正確的申報流程與準備文件,才能避免因疏忽而遭受罰款。

申報時間、文件與方式

- 申報期限:房地完成所有權移轉登記日的次日起算30日內;若預售屋轉讓,則為簽訂轉讓契約日次日起算30日內。若未於期限內申報,依所得稅法第108條之2規定,處新台幣3,000元以上3萬元以下罰鍰。

- 申報方式:透過財政部電子申報繳稅系統(需自然人憑證或健保卡)線上申報或至房地所在地國稅局臨櫃辦理。

- 必備申報文件:

☑ 身分證明文件

☑ 個人房屋土地交易所得稅申報書

☑ 買入及賣出的買賣契約書影本(私契)

☑ 建物及土地所有權狀影本

☑ 成本及必要費用相關證明文件

☑ 計算結果有應自行繳納稅額者,應一併檢附繳納收據正本

申報流程圖

申請提醒:單據沒留好,小心多繳幾十萬!

由於房地合一稅的計算公式為:(交易所得 – 土地漲價總數額) x 稅率 = 應納稅額。因此為了降低「交易所得」,您必須盡可能列舉與保存相關成本與費用單據。

房市氣象台提醒:申報前別忘了費用舉證與單據保存!

若您有以下支出,請務必保留收據、發票或繳費證明:

- 取得成本: 購屋價金、契稅、印花稅、仲介費、裝潢費用(須符合資本支出規定)。

- 相關費用: 仲介費、契稅、代書費、公證費、廣告費、搬運費等。

- 未能舉證的估算: 若您未能提出相關費用證明,稅務機關可能依成交價按一定比例(最高3%或30萬元為限)估算費用。為了您的權益,請盡量保存單據。

房地合一2.0常見問題

Q1:繼承或受贈的房地產,持有期間如何計算?

這兩者的計算方式不同,請務必留意:

繼承取得: 可合併計算。 可將被繼承人(過世親人)的持有期間與繼承人的持有期間合併計算。 例如:父持有8年後過世由子繼承,子持有8 年後出售,共算10年(稅率15%)。

贈與取得: 不可合併計算(配偶贈與除外)。 若為父母贈與子女,持有期間須從受贈日(過戶日)重新計算,無法併計父母的持有時間。 例如:父持有8年後「贈與」給子,子持有2年後出售,持有期間僅算2年(稅率45%)。

Q2:配偶間贈與房地產,需要課房地合一稅嗎?

不需要,配偶間相互贈與不動產屬於非交易行為,因此不涉及所得中,自然不屬於所得稅法規定需申報的範圍免稅移轉。但受贈配偶日後出售時,持有期間應合併計算原配偶的持有時間。

Q3:非自願性因素出售房地(如被徵收、調職),能否享有優惠?

若因以下非自願因素出售房地,經國稅局核准後可適用較低稅率:

- 房地遭受天災、事變等不可抗力因素

- 因調職、非自願離職或其他非自願性因素出售自住房地

➤符合資格者可適用20%稅率(原應適用35%或45%者)

Q4:公司名義持有的不動產出售,稅率如何計算?

營利事業(公司)出售房地產適用規定更嚴格(以境內為例):

- 持有2年以內:課45%

- 持有2~5年:課35%

- 持有5年以上:課20%

Q5:預售屋紅單轉讓也要課稅嗎?

要,房地合一2.0將預售屋及其買賣權利(俗稱紅單)交易納入課稅範圍。轉讓日起算30天內需辦理申報,並按持有期間適用對應稅率(通常為45%)。

房市氣象台提醒:2022年4月起,政府有修正草案,註明預售屋轉讓限制「買方不得轉讓預售屋給第三人(配偶、直系血親、二親等旁系血親除外),建商也不得協助轉讓。違規者可處50~300萬元罰鍰」。

懂新制才能少繳稅,提前規劃更聰明

房地產交易涉及金額龐大,稅負更是一筆可觀的支出,修法後的房地合一2.0,象徵政府打擊炒房的決心,透過提高短期交易稅率、擴大課稅範圍,有效降低投機炒作空間。對於一般民眾而言,理解新制規定並做好稅務規劃,才能在合法節稅與保障權益之間取得平衡。

👉 想掌握更多房市知識與實用工具?歡迎追蹤《房市氣象台》、訂閱我們的電子報: